Het verhelpen van de terugval in het aanvraagproces voor een levensverzekering

Een nieuwe aanvraagprocedure voor levensverzekeringen gevalideerd door middel van vier gebruikerstests, waarbij direct werd ingegaan op het hoge uitvalpercentage tussen offerte en aankoop dat de concurrentiepositie van NZAA op de Nieuw-Zeelandse markt beperkte.

Bedrijf

NZAA

Brance

Verzekering

Duur

8 weken

De uitdaging

Na een grote overname moest NZAA haar levensverzekeringsproducten grondig herzien om te kunnen concurreren op de Nieuw-Zeelandse markt. Het bestaande aanvraagproces was functioneel, maar functioneel was niet meer voldoende.

Het gebruikersprobleem

Klanten werden geconfronteerd met repetitieve vragen, een langdurig invulproces en de frustrerende ervaring dat ze pas na veel moeite ontdekten dat ze niet in aanmerking kwamen voor een product. Het proces was niet geoptimaliseerd voor mobiele apparaten en leek los te staan van de andere moderne digitale producten van NZAA.

Het zakelijke probleem

Een hoog uitvalpercentage tussen de offerte- en de definitieve aanvraagfase. De omslachtige ervaring weerhield potentiële klanten ervan om hun aankoop af te ronden.

Het doel

Een intimiderend, met jargon doorspekt proces omzetten in iets dat beheersbaar aanvoelt en vertrouwen wekt.

Mijn bijdrage

Ik leidde het ontwerp binnen een gestructureerd agile proces van 8 weken en nam een strategische rol op me die mentorschap combineerde met hands-on designleiderschap.

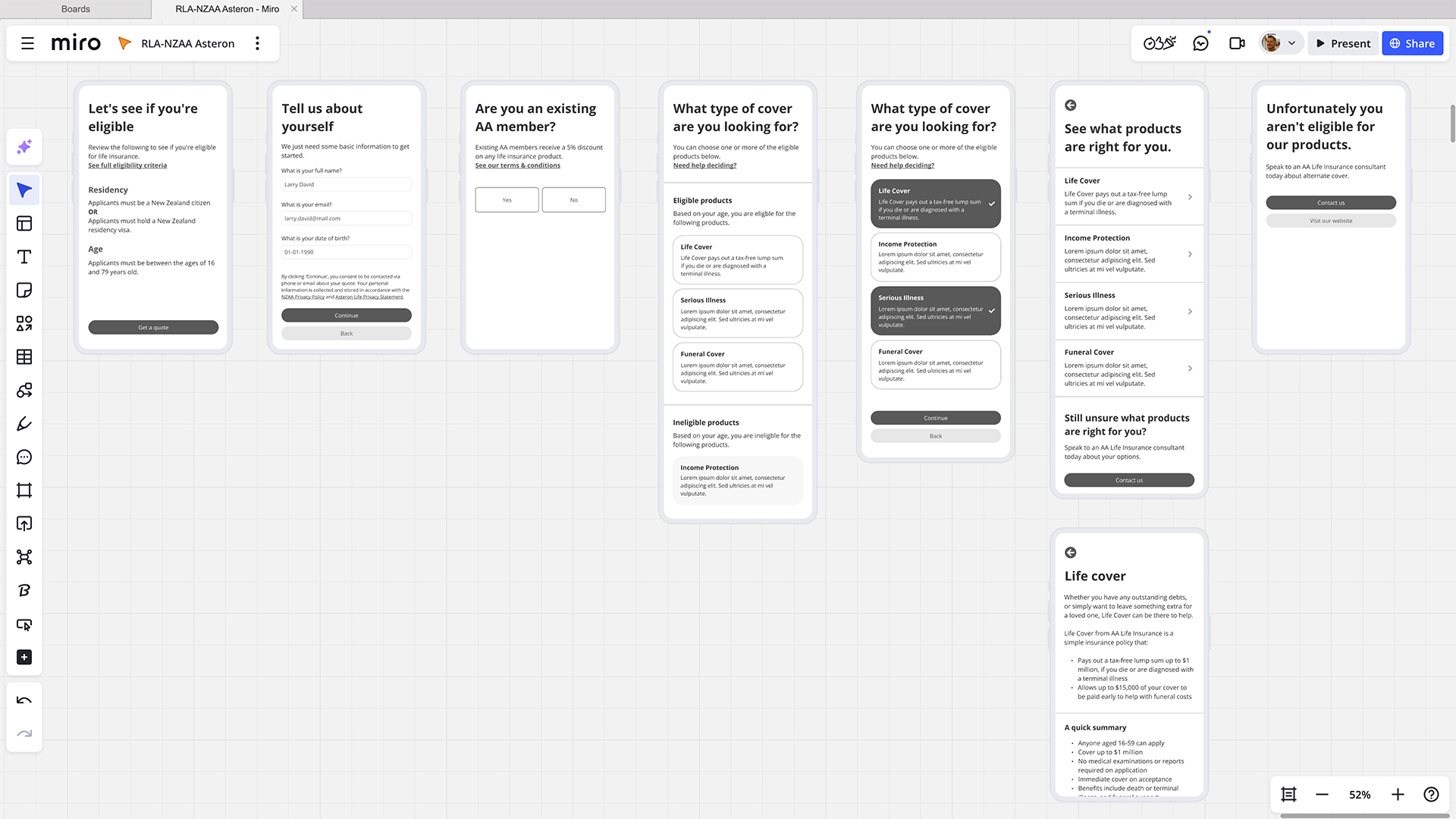

Ontwerp van het sprintraamwerk

Ik verdeelde het project in vier sprints van twee weken, afgestemd op de fasen van het klanttraject, en zette een herhaalbare cyclus op van ontwerp, prototype, feedback van klanten en gebruikerstests.

Begeleiding van onze junior ontwerper

Ik gaf dagelijks aanwijzingen, faciliteerde workshops en zorgde voor kwaliteit en consistentie in alle output.

De basis voor het ontwerpsysteem gelegd

Ik creëerde componentbibliotheken in Figma, waardoor ons kleine team efficiënt en consistent schermen kon produceren.

Strategisch toezicht

Ik zorgde ervoor dat elke stap van het traject door gebruikers werd gevalideerd en aansloot bij de projectdoelen.

Belangrijkste inzichten

Gebruikers wilden beschrijvende inhoud, geen minimale schermen

We begonnen met een algemene aanname: voor een 'saai' onderwerp als levensverzekeringen zouden gebruikers de voorkeur geven aan zo eenvoudig mogelijke schermen. Onze eerste sprinttest bracht het tegenovergestelde aan het licht. Hoewel gebruikers wel een directe route wilden, waren ze wantrouwig tegenover pagina's met heel weinig tekst. Ze verwachtten dat een serieus onderwerp inhoud zou hebben. Dit zette onze 'less is more'-hypothese meteen op losse schroeven.

Eenvoud is afhankelijk van de context

Latere tests toonden aan dat gebruikers actief op zoek waren naar aanvullende informatie en bereid waren om meer te klikken om deze te verkrijgen. Het patroon werd duidelijk: efficiëntie in de kern van de applicatie, maar uitgebreide ondersteuning beschikbaar op verzoek. Gebruikers wilden snel door het hoofdtraject gaan en vervolgens vertragen bij het nemen van hun daadwerkelijke beslissing.

Waarde moet vroeg naar voren komen

We ontdekten dat het vroeg in het traject presenteren van ledenkortingen en positieve 'zoethoudertjes' onmiddellijk goodwill creëerde. Niet-leden reageerden positief toen we lieten zien dat ze nog steeds korting konden krijgen door zich later aan te melden, in plaats van het lidmaatschap als een barrière te laten voelen.

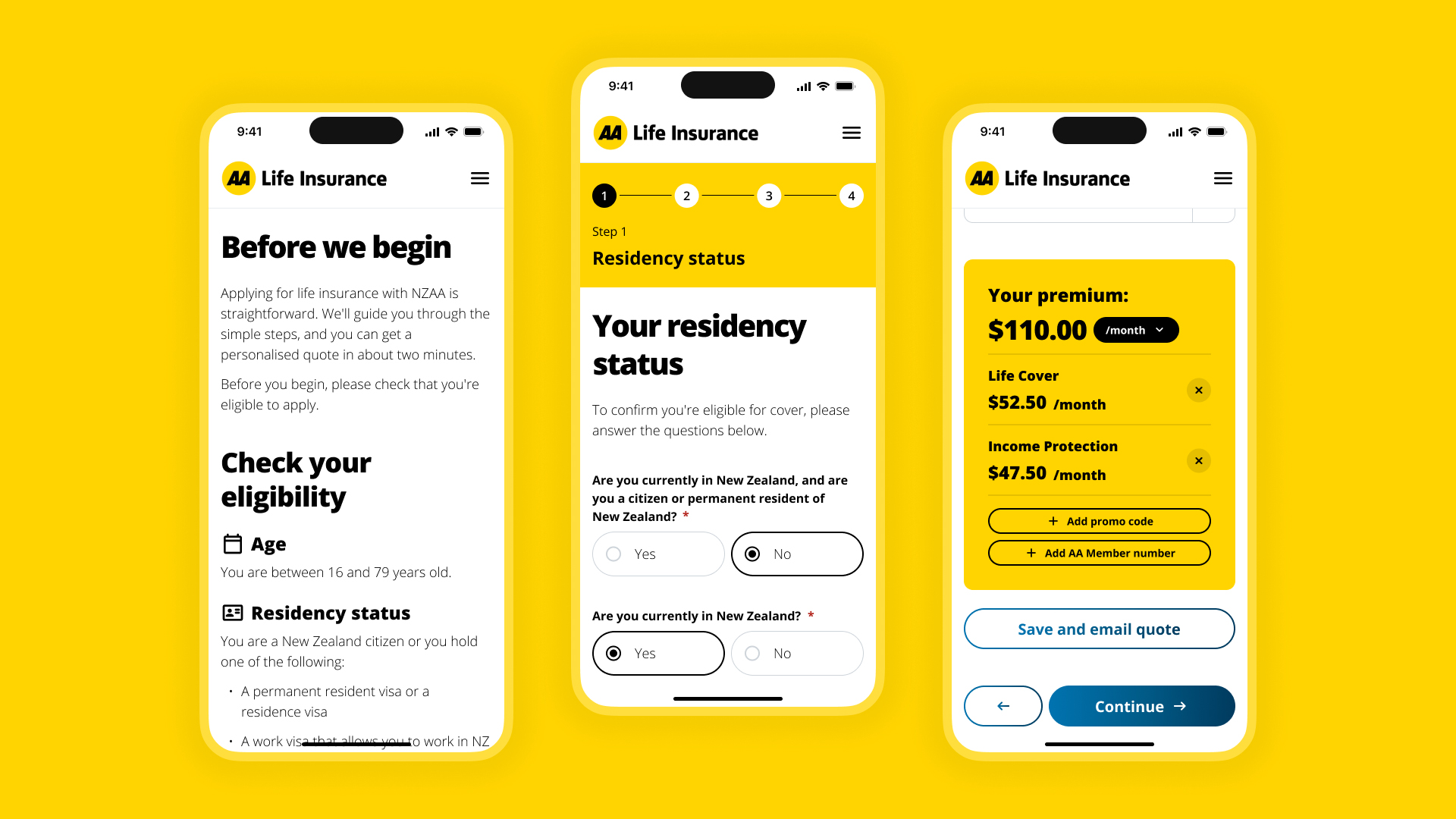

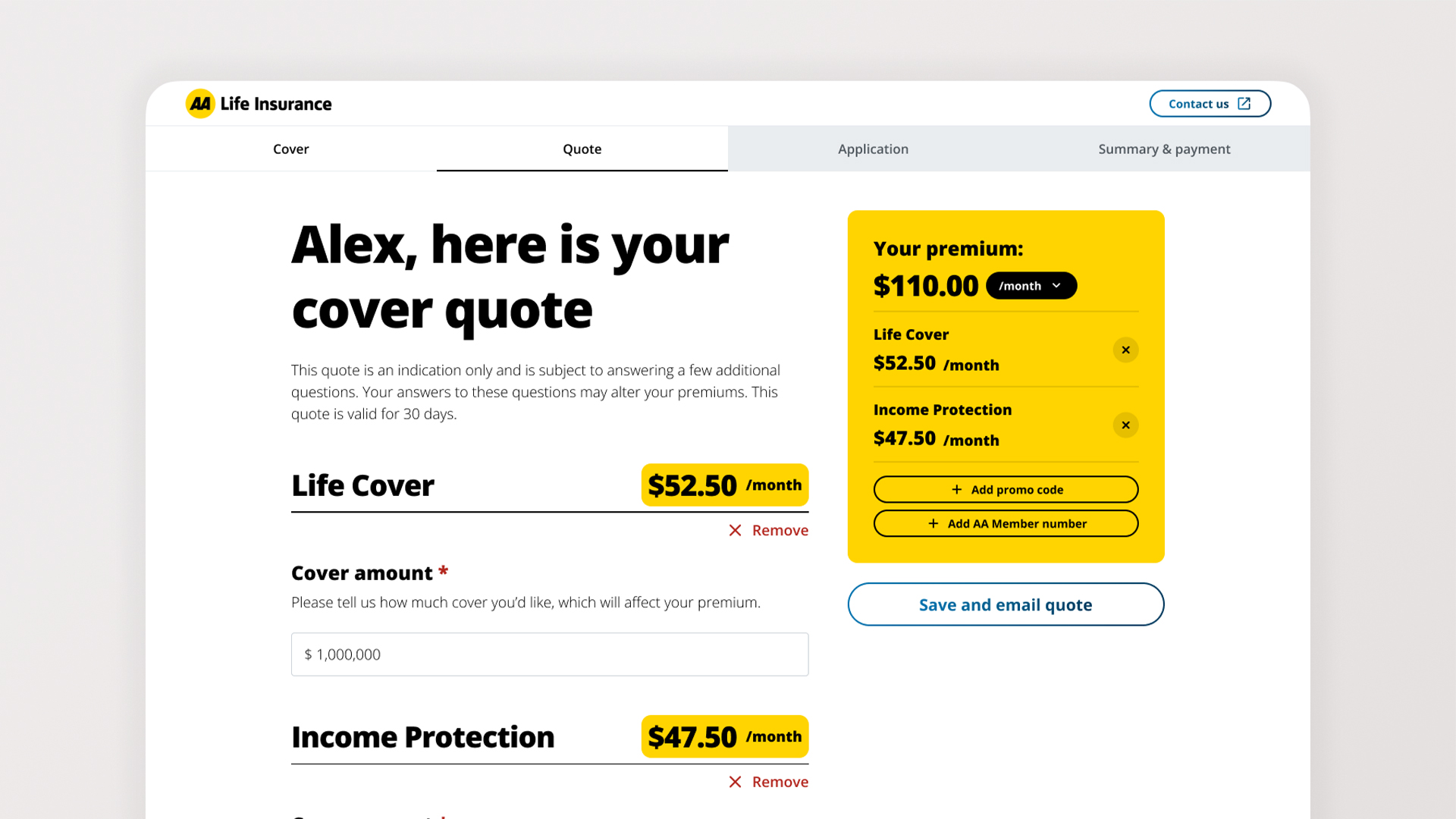

De oplossing

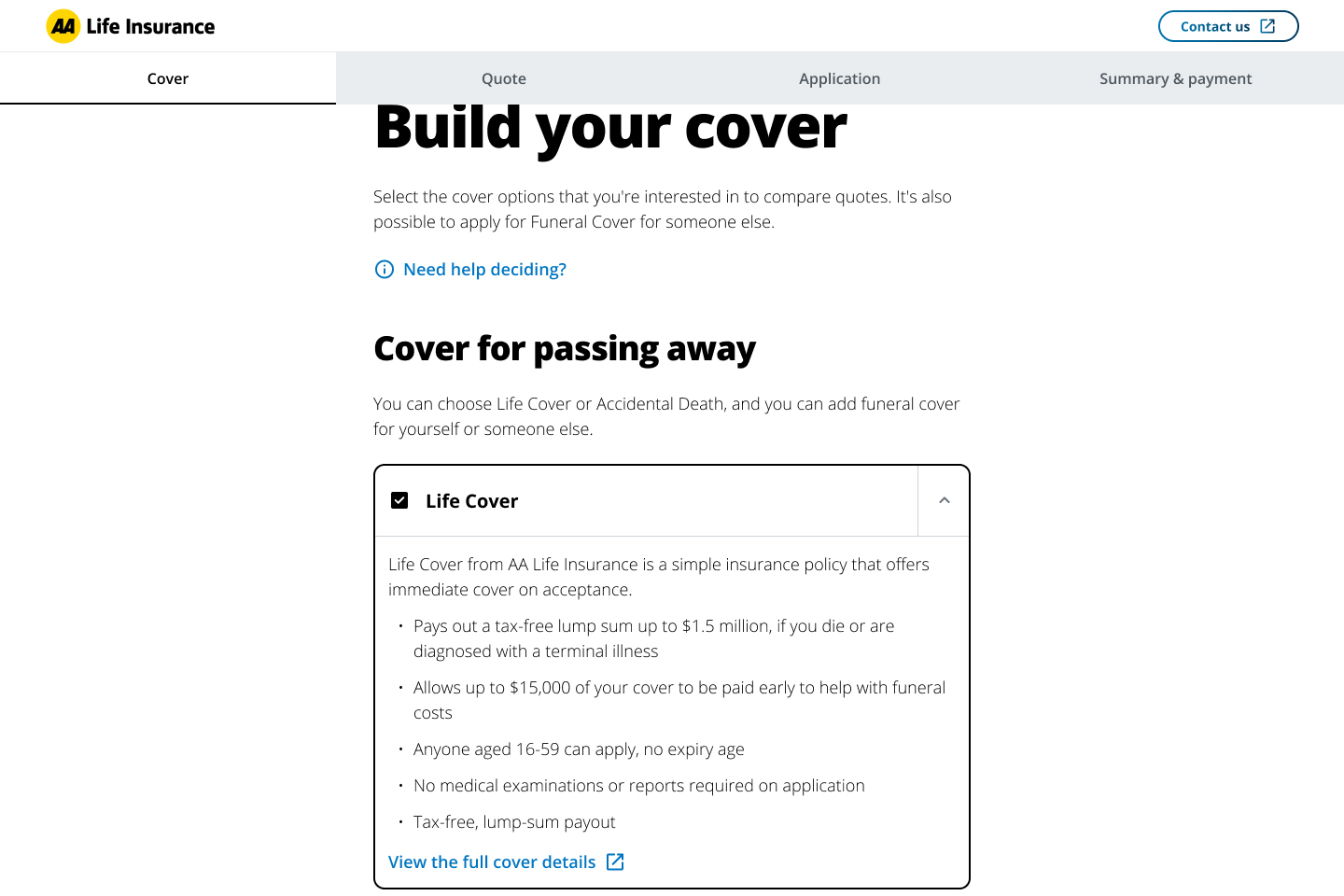

Uitbreidbare productkaarten

Het scherm Productselectie biedt een evenwicht tussen eenvoud en detail. Overzichtelijke, eenvoudige kaarten laten zelfverzekerde gebruikers snel doorlopen, terwijl uitbreidbare panelen meer informatie tonen voor degenen die dat nodig hebben. Niemand hoeft het hoofdtraject te verlaten om een weloverwogen beslissing te nemen.

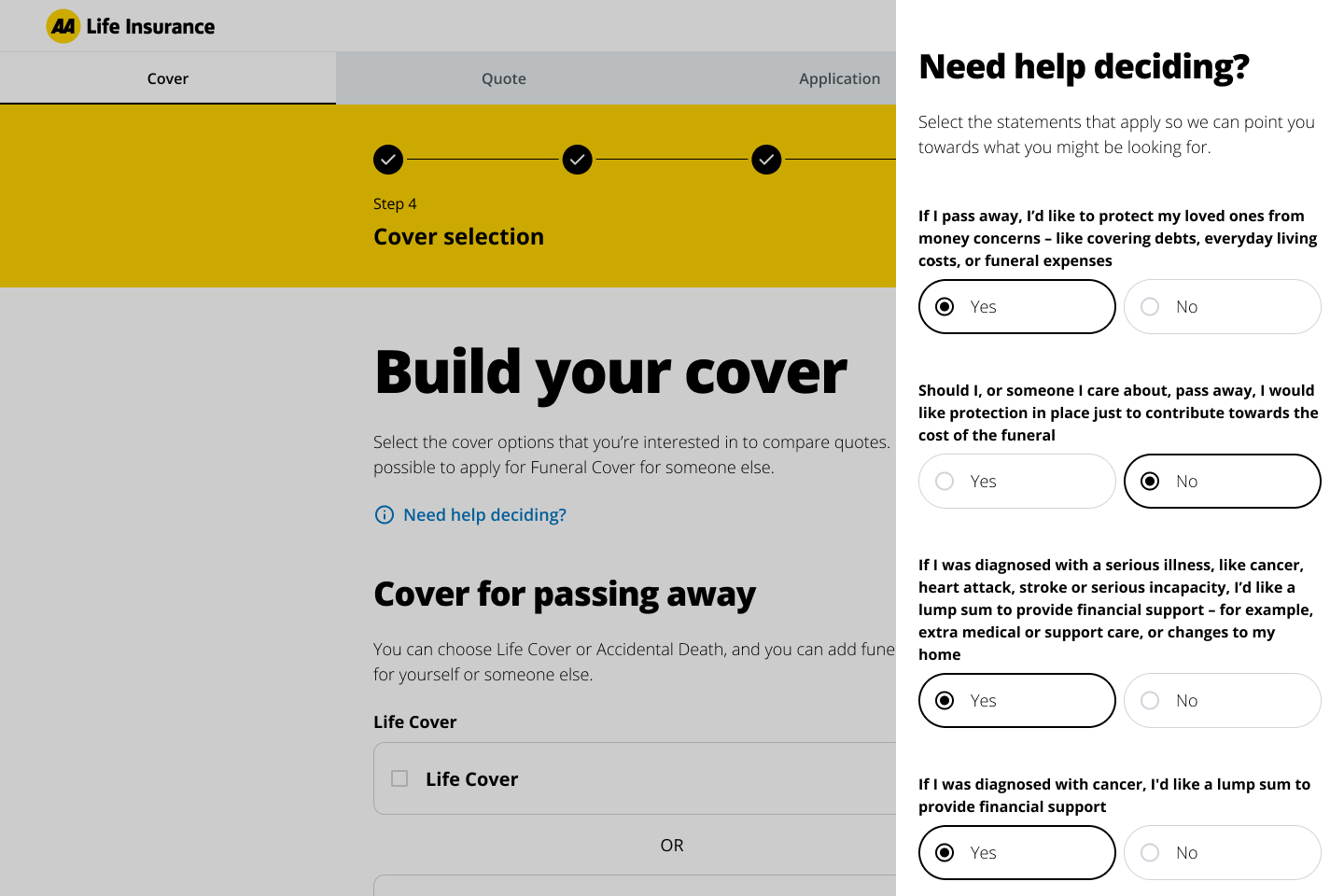

"Help me kiezen"-begeleiding

Voor gebruikers die niet zeker weten welke producten bij hen passen, stelt een optionele secundaire flow een paar vragen over hun levensstijl en geeft vervolgens gepersonaliseerde suggesties. Deze aanbevelingen worden vervolgens gemarkeerd weergegeven op het hoofdselectiescherm. Wie begeleiding nodig heeft, krijgt die; wie dat niet nodig heeft, wordt niet vertraagd.

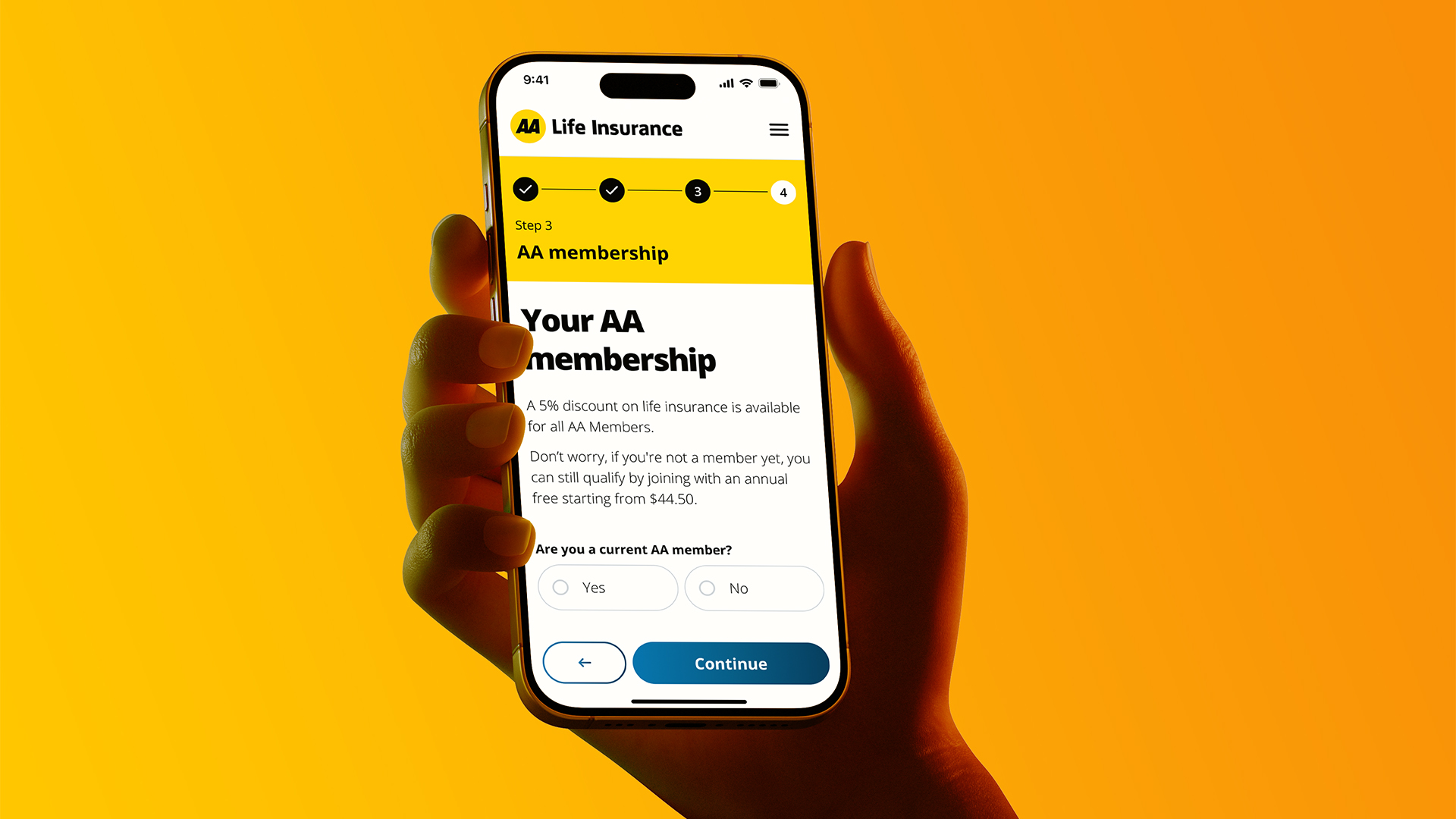

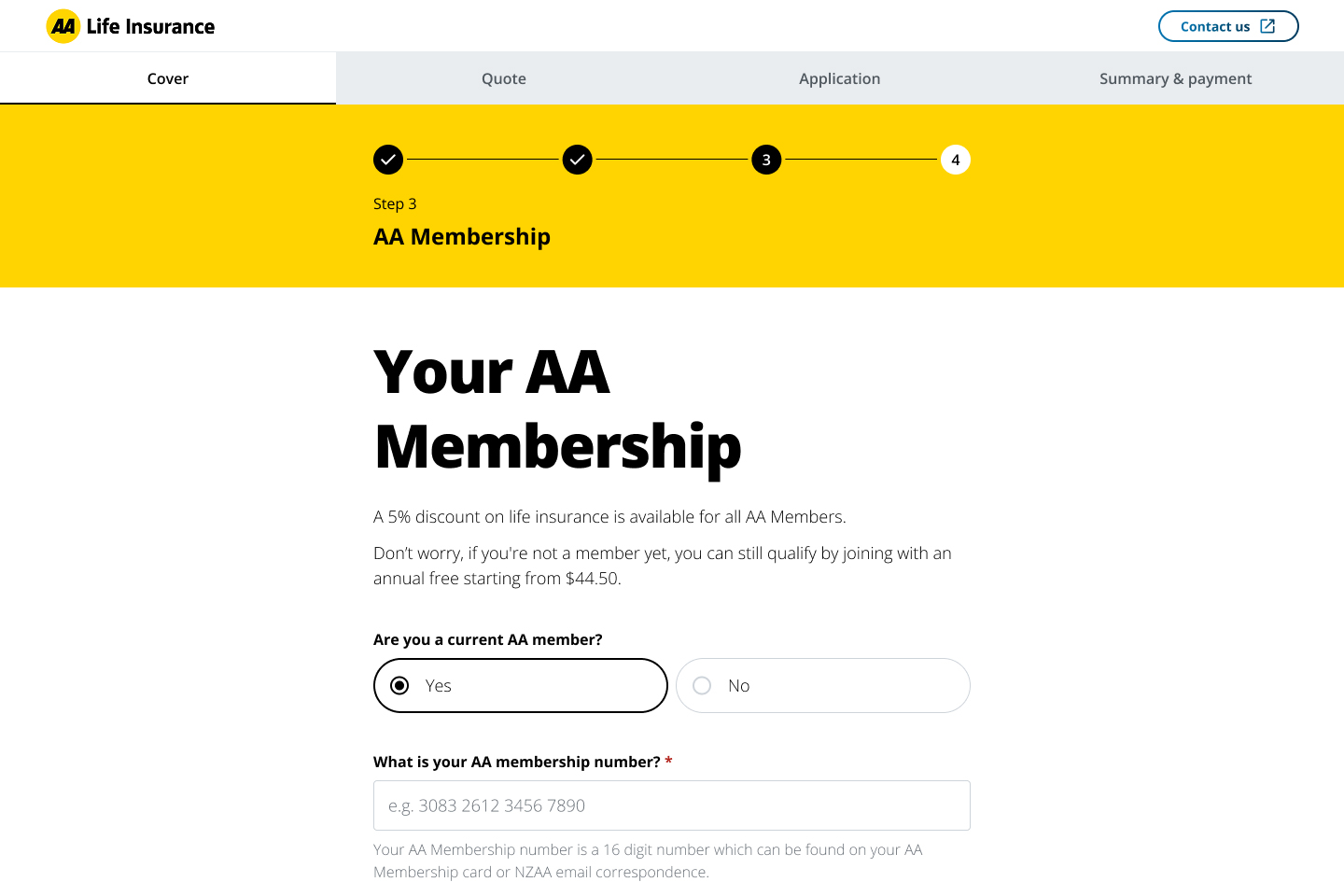

Vroege waardesignalen

Een eenvoudig scherm vroeg in het traject vraagt naar het AA-lidmaatschap en geeft onmiddellijk de beschikbare kortingen weer. Het ontwerp stelt niet-leden gerust dat ze hun nummer later kunnen toevoegen, waardoor de voordelen worden gecommuniceerd zonder wrijving te veroorzaken.

Resultaten

De nieuwe levensverzekeringstraject van NZAA wordt in het tweede kwartaal van 2026 gelanceerd, maar de feedback van belanghebbenden is zeer positief. Nog belangrijker is dat onze wekelijkse bruikbaarheidstests het bedrijf het vertrouwen hebben gegeven dat het nieuwe traject inspeelt op de werkelijke behoeften van gebruikers in plaats van op interne aannames.

Elke ontwerpbeslissing was gebaseerd op het waargenomen gedrag van gebruikers tijdens acht testrondes. Het resultaat is een gevalideerde oplossing die het bedrijf met vertrouwen kan lanceren.

Reflectie

Bouw schema's rond de beschikbaarheid van deelnemers

Onze strakke sprintschema's maakten het moeilijk om gebruikerstests vroeg in de week te organiseren. De volgende keer zou ik eerst met wervingsbureaus overleggen voordat ik de schema's met belanghebbenden definitief vastleg. Het onderzoeksschema moet het projectplan bepalen, niet andersom.

Toekomstige routekaart

Onze tests brachten functie-eisen aan het licht die veel verder gingen dan de oorspronkelijke scope. Deze backlog van gevalideerde mogelijkheden geeft NZAA een duidelijk pad voor voortdurende iteratie na de lancering.

Meer van mijn werk

Pepper Money

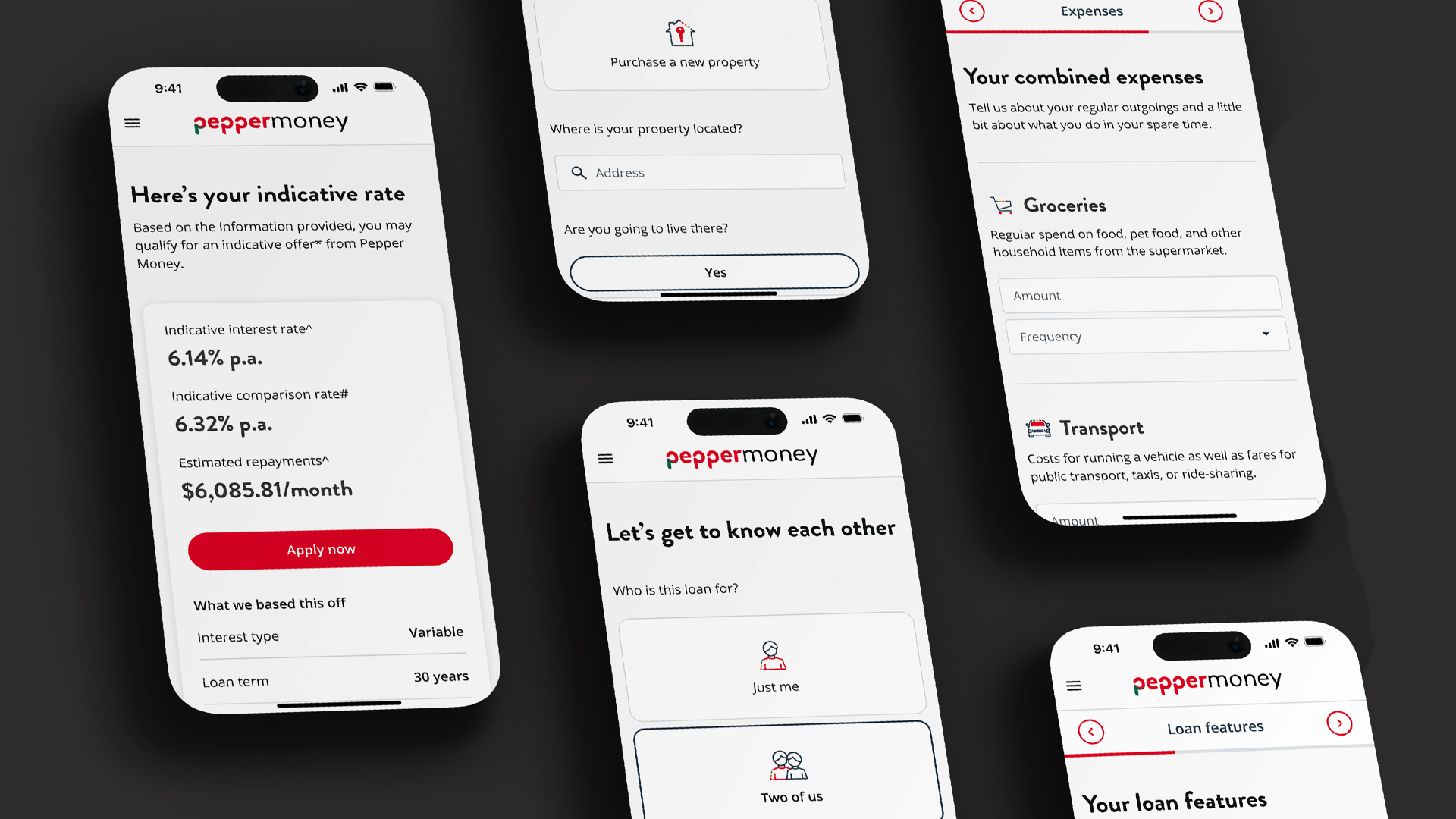

Het ontwerpen van Pepper Money's eerste digitale hypotheek

Een papieren hypotheekaanvraag omgezet in Pepper Money's eerste volledig digitale, zelfbedieningsproces, waardoor het aantal inkomende telefoontjes is afgenomen en handmatige gegevensinvoerfouten zijn geëlimineerd.

Lees meer

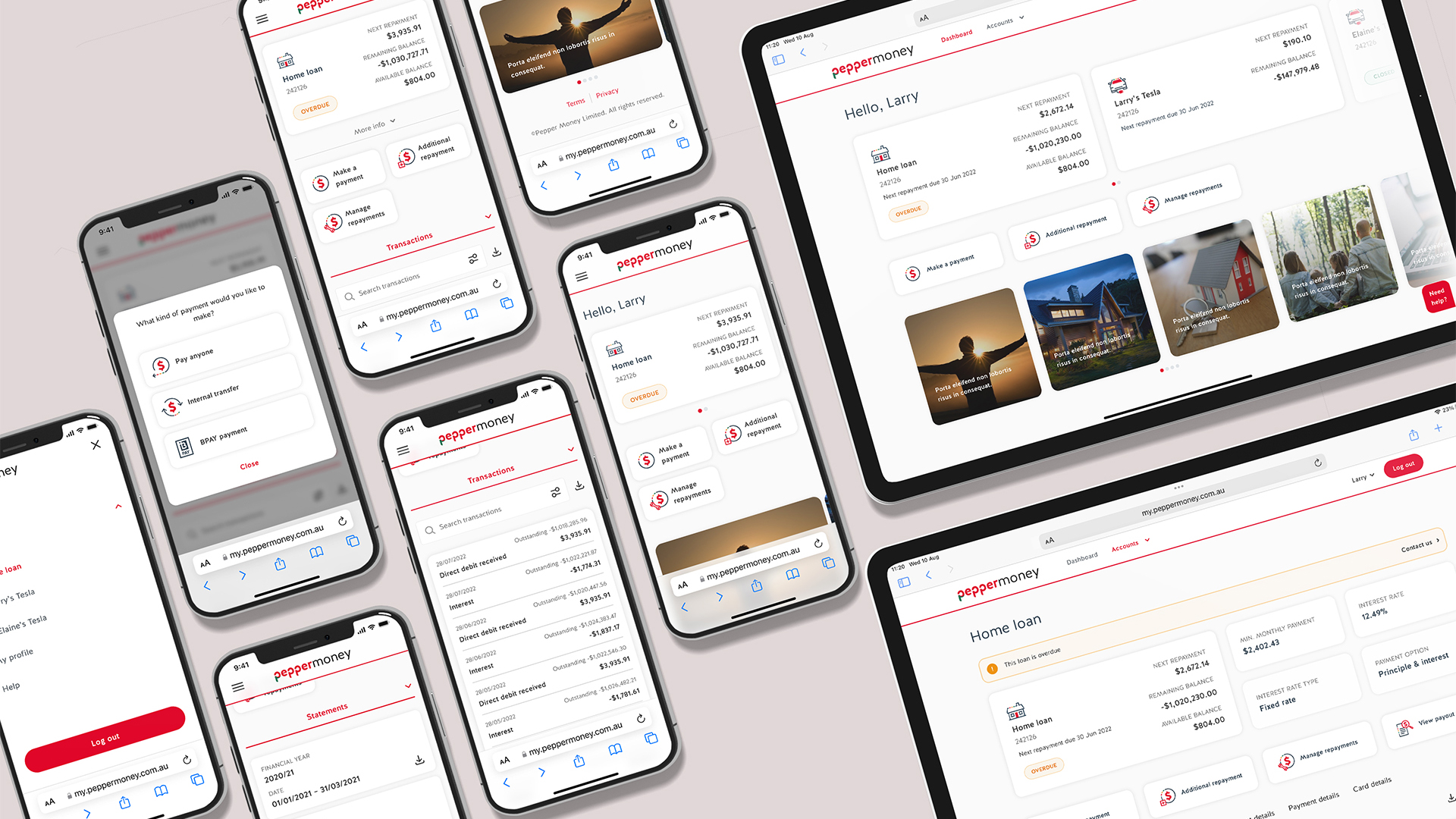

Pepper Money

Een gefragmenteerd klantenportaal samenvoegen om het aantal telefoontjes naar het callcenter te verminderen

De online toegang tot de kredietproducten van Pepper Money is met 10% toegenomen door gefragmenteerde portals te consolideren tot één enkel selfserviceplatform, waardoor het aantal telefoontjes naar het contactcentrum aanzienlijk is afgenomen.

Lees meer