Conception du premier prêt hypothécaire numérique de Pepper Money

Transformation d'une demande de prêt hypothécaire papier en un processus entièrement numérique et en libre-service, une première pour Pepper Money, ce qui a permis de réduire le volume d'appels entrants et d'éliminer les erreurs de saisie manuelle des données.

Entreprise

Pepper Money

Secteur

Finance (prêts)

Durée

12 semaines

Le défi

Demander un prêt hypothécaire est déjà stressant. Chez Pepper Money, le processus aggravait encore les choses. L'ensemble du parcours était ancré au centre d'appels, où les conseillers naviguaient entre des formulaires PDF et des feuilles de calcul Excel qui nécessitaient tous une saisie manuelle des données.

Le problème pour l'utilisateur

Un processus lent et opaque, sans option en libre-service. Aucun contrôle sur le calendrier. Le traitement manuel entraînait des erreurs, ce qui se traduisait par des retards et donc davantage d'appels téléphoniques. Sur un marché où les concurrents proposaient des applications numériques simplifiées, cela posait problème.

Le problème pour l'entreprise

Un processus qui ne pouvait pas évoluer. Des coûts opérationnels élevés liés à la dépendance au centre d'appels. Des taux d'erreur liés à la saisie manuelle des données. Un désavantage concurrentiel par rapport aux prêteurs privilégiant le numérique.

L'objectif

Concevoir le premier parcours hypothécaire entièrement numérique de Pepper Money. Donner le contrôle aux clients. Réduire la dépendance vis-à-vis du centre d'appels. Créer quelque chose qui puisse être compétitif.

Ma contribution

En tant que seul concepteur UX dans le cadre d'une transformation numérique majeure, j'ai été le défenseur de l'expérience utilisateur lorsque l'accès direct aux utilisateurs n'était pas disponible. J'ai synthétisé les connaissances des experts internes et les études de marché pour définir, concevoir et valider le parcours.

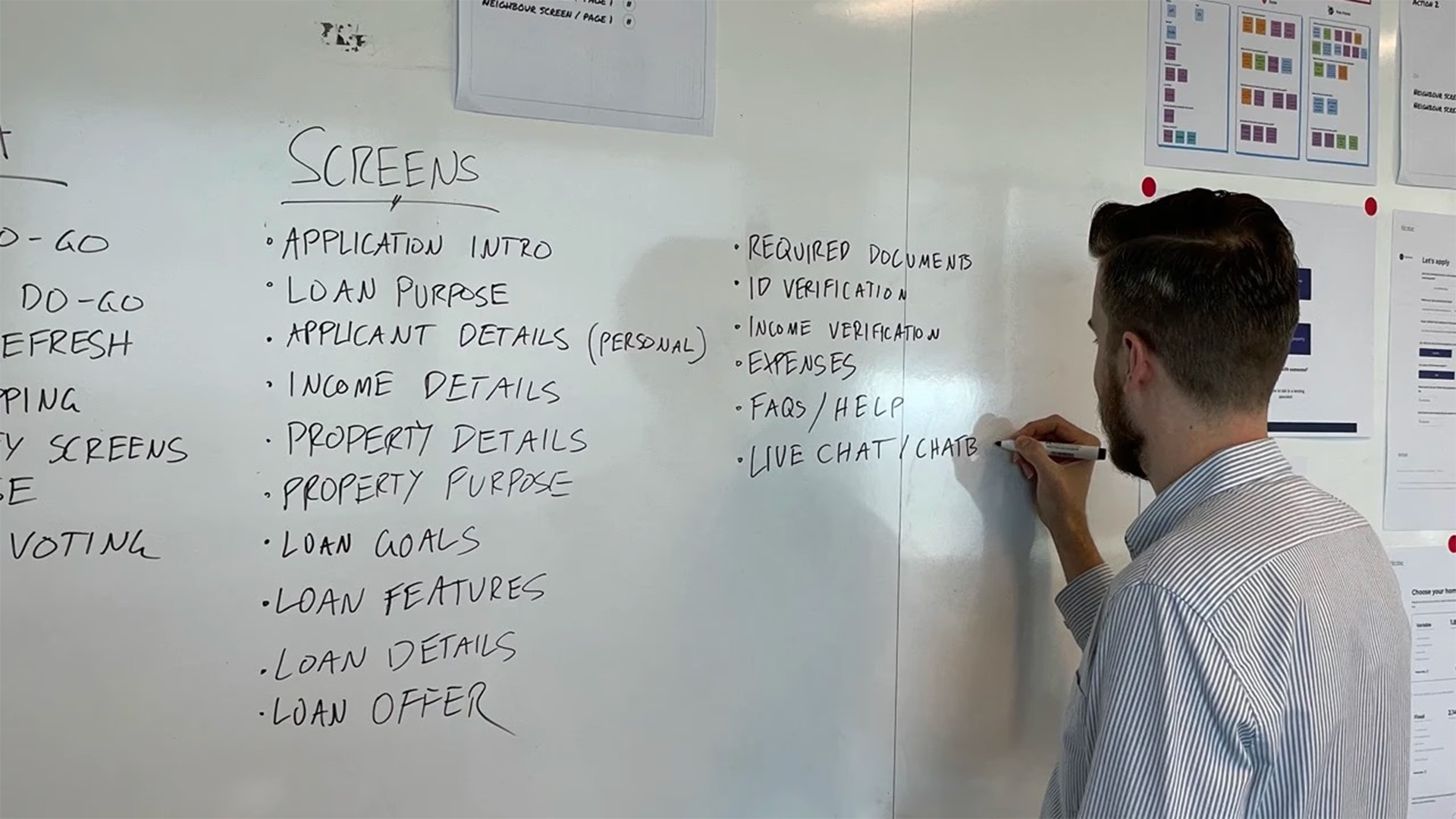

Animation d'ateliers de découverte

J'ai conçu et animé des sessions avec les conseillers du centre d'appels, les équipes marketing et juridiques afin de cartographier le processus existant et ses points faibles.

Analyse de la concurrence

J'ai réalisé une analyse comparative complète des parcours hypothécaires numériques afin d'établir les meilleures pratiques et de montrer à l'équipe notre retard.

Création d'une carte du parcours définitive

Synthèse des résultats des ateliers et des recherches dans un document de base qui a permis d'aligner l'équipe interfonctionnelle.

Conception et validation

Responsable de tout, des premières maquettes fonctionnelles aux maquettes finales haute fidélité, avec une validation itérative par les équipes produit, juridique et marque.

Mise en place du système de conception

Nous avons créé des composants fondamentaux dans Figma afin de garantir la cohérence et l'évolutivité.

Principales conclusions

Les experts internes ont révélé l'ampleur du problème

Des ateliers de découverte avec les conseillers du centre d'appels ont permis de cartographier le parcours actuel dans les moindres détails. Le nombre impressionnant d'appels téléphoniques nécessaires, la dépendance à une saisie de données sujette à des erreurs, le temps nécessaire pour mener à bien le processus. Lorsque les personnes qui gèrent le processus vous disent qu'il ne fonctionne pas, vous les écoutez.

L'analyse de la concurrence a été révélatrice

Une comparaison avec les prêteurs axés sur le numérique a clairement révélé l'écart. Le processus papier existant n'était pas seulement obsolète, il était également très en retard par rapport aux normes du marché. Cette analyse a donné à l'équipe un objectif concret de ce à quoi devait ressembler un « bon » processus.

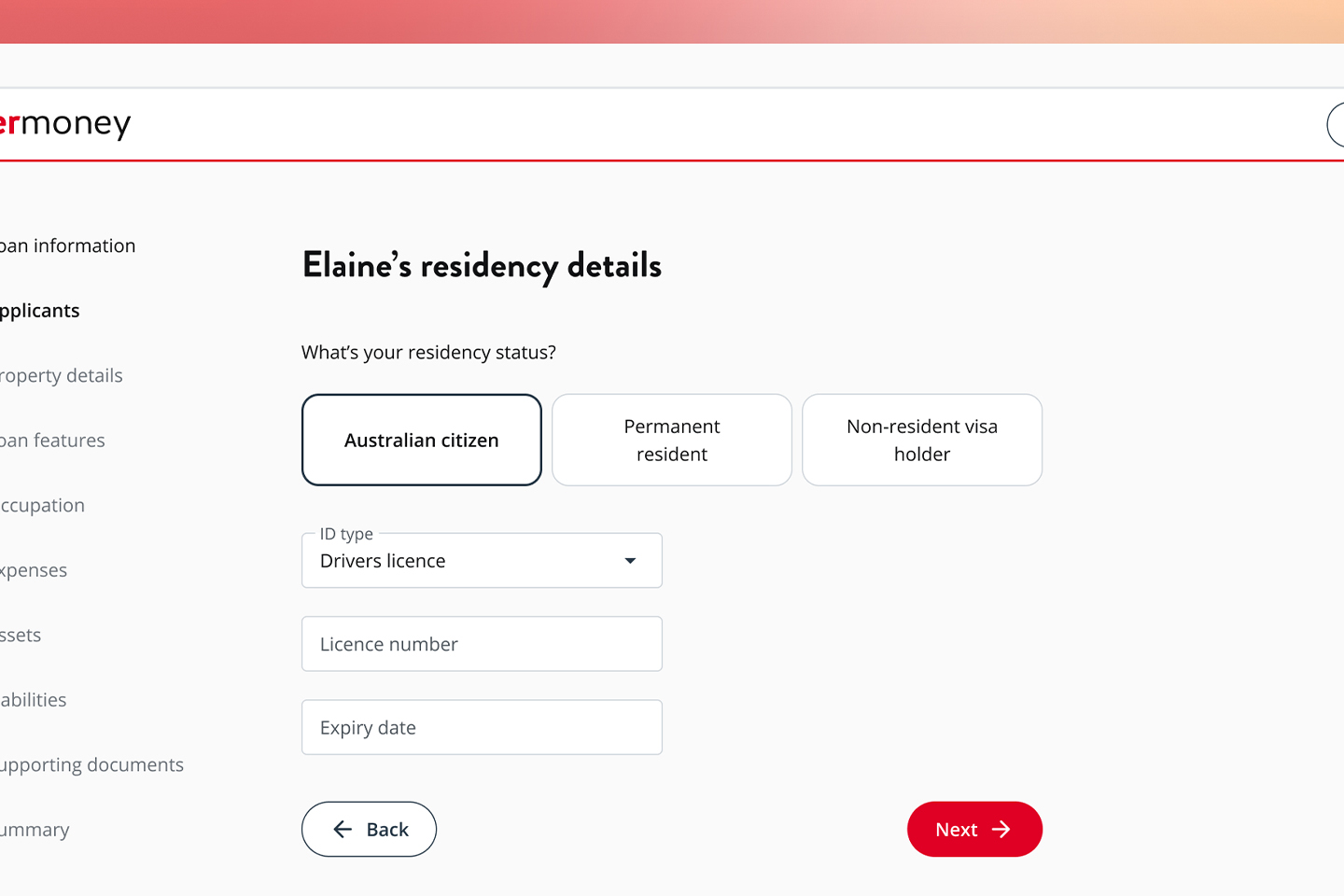

La conformité juridique a guidé chaque décision

En étroite collaboration avec le service juridique, nous avons veillé à ce que chaque étape fournisse les informations nécessaires tout en garantissant l'efficacité de l'expérience. La conformité et une bonne expérience utilisateur ne sont pas incompatibles si vous les concevez ensemble dès le départ.

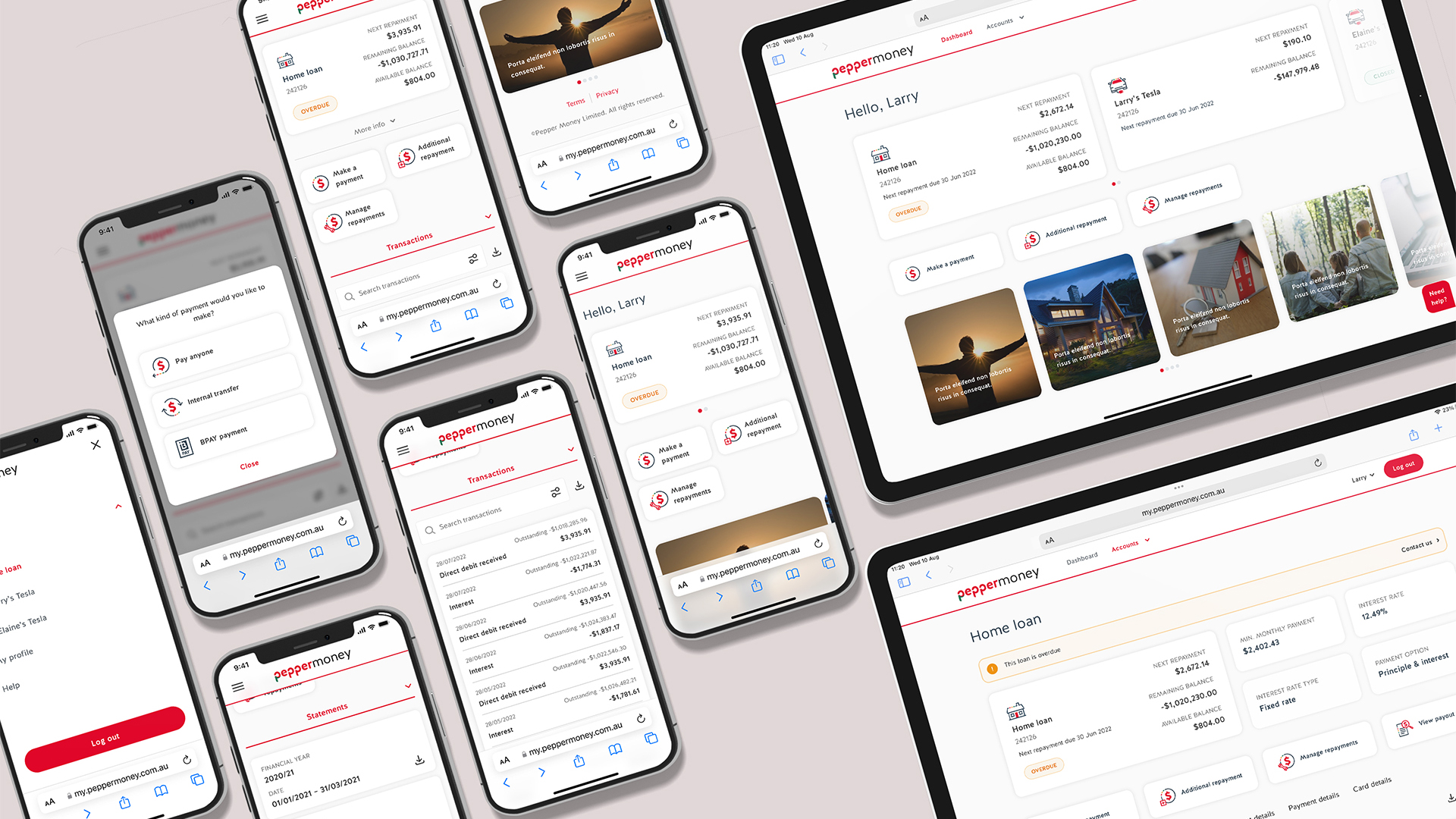

La solution

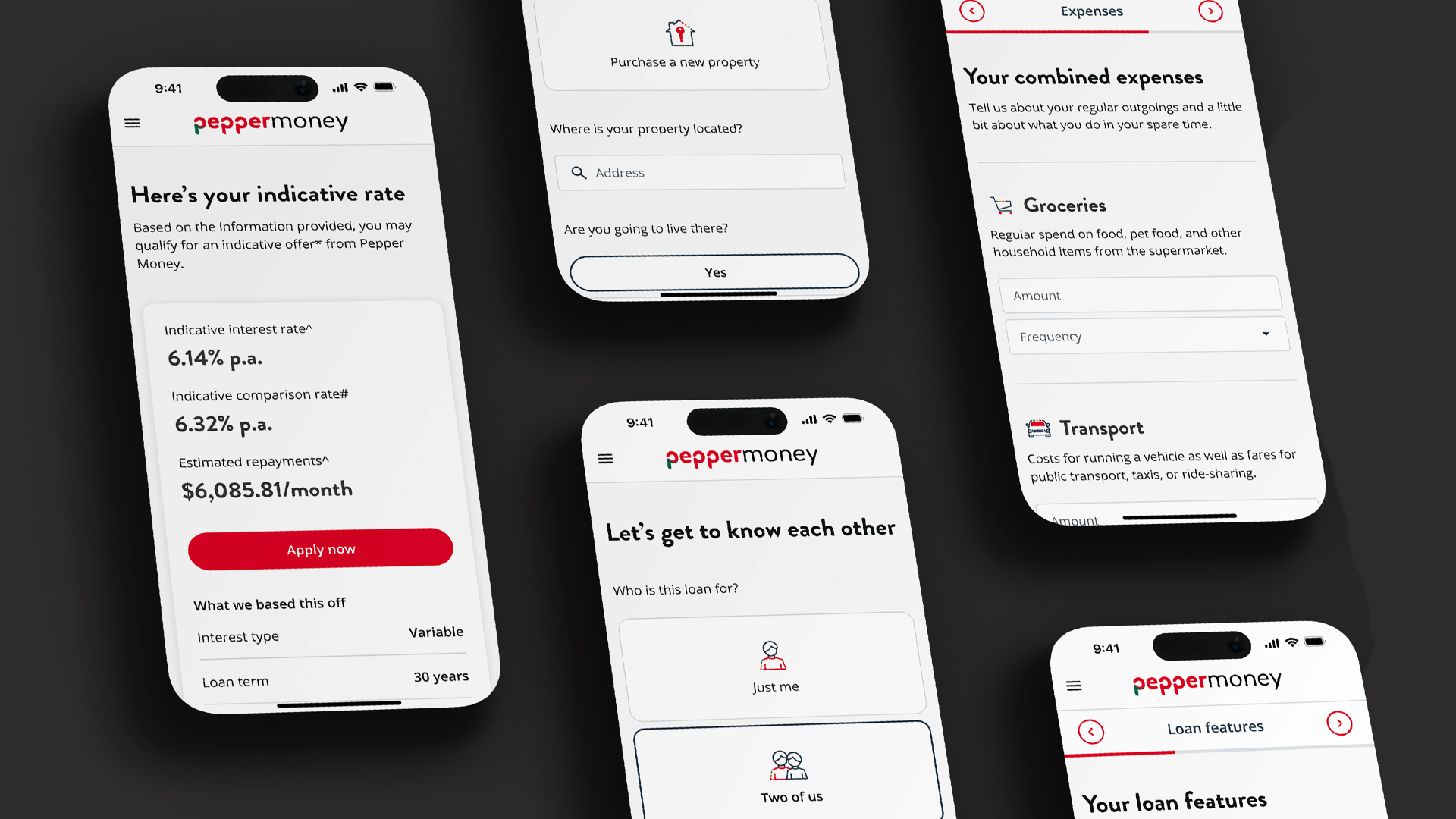

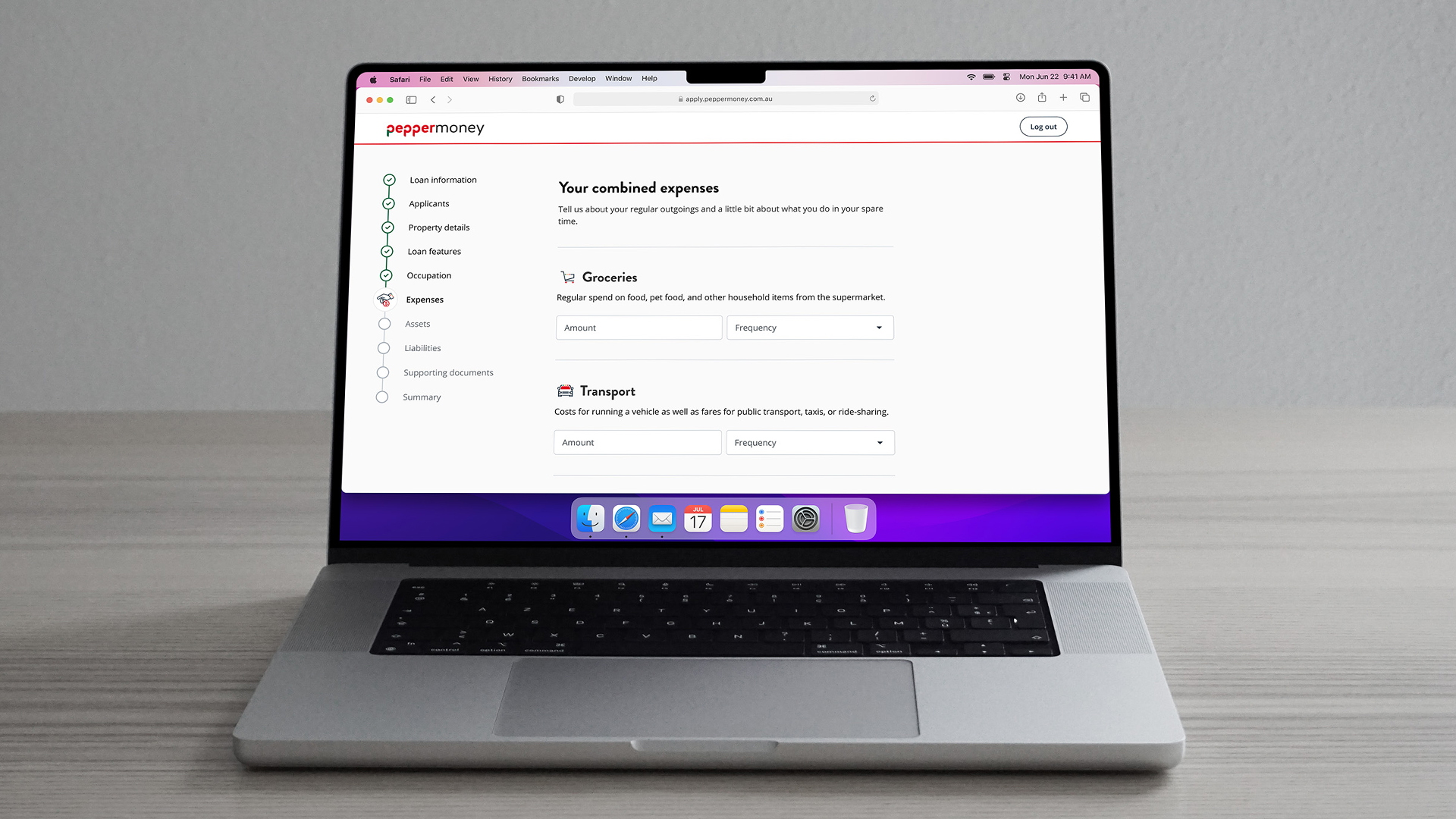

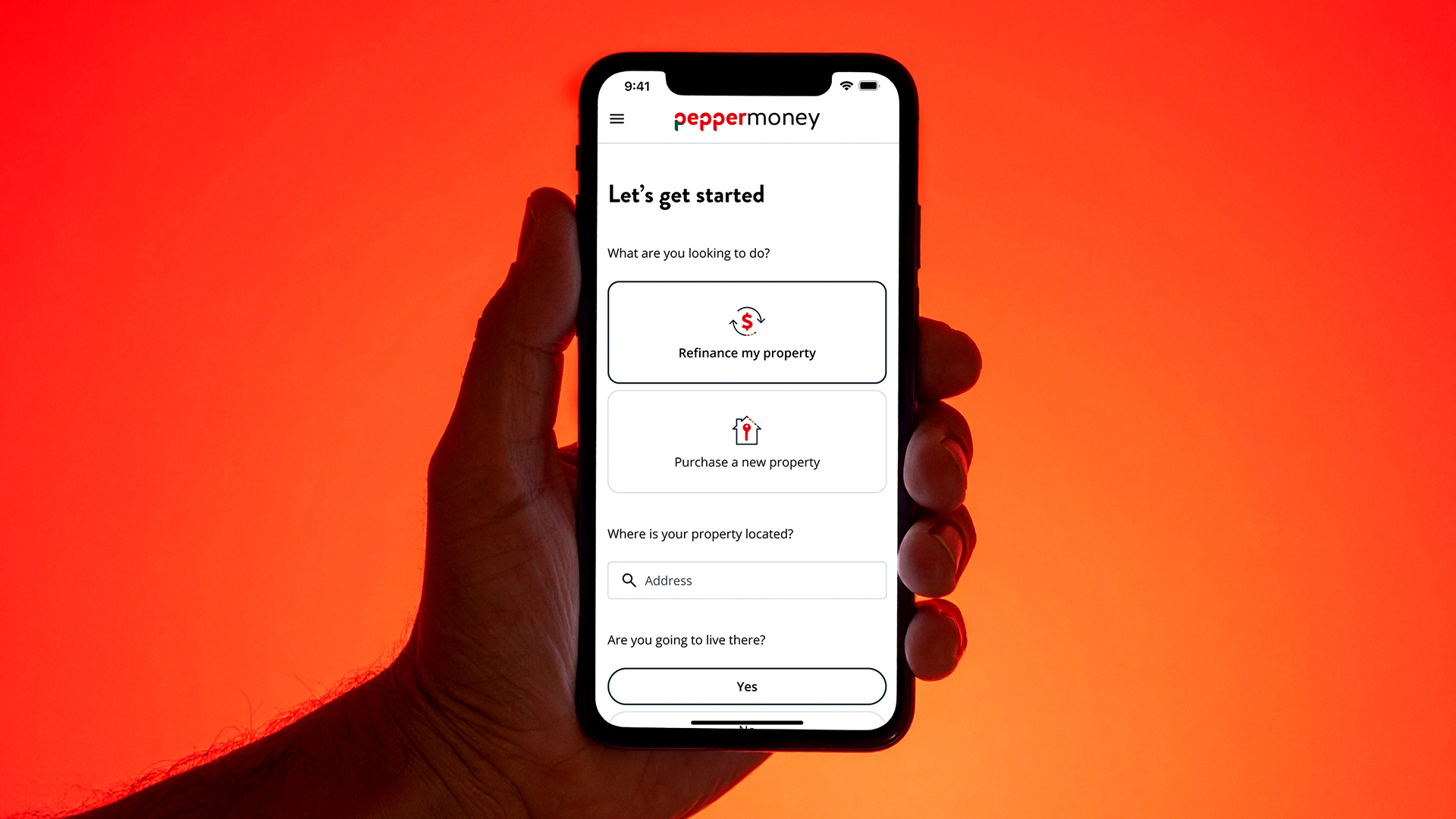

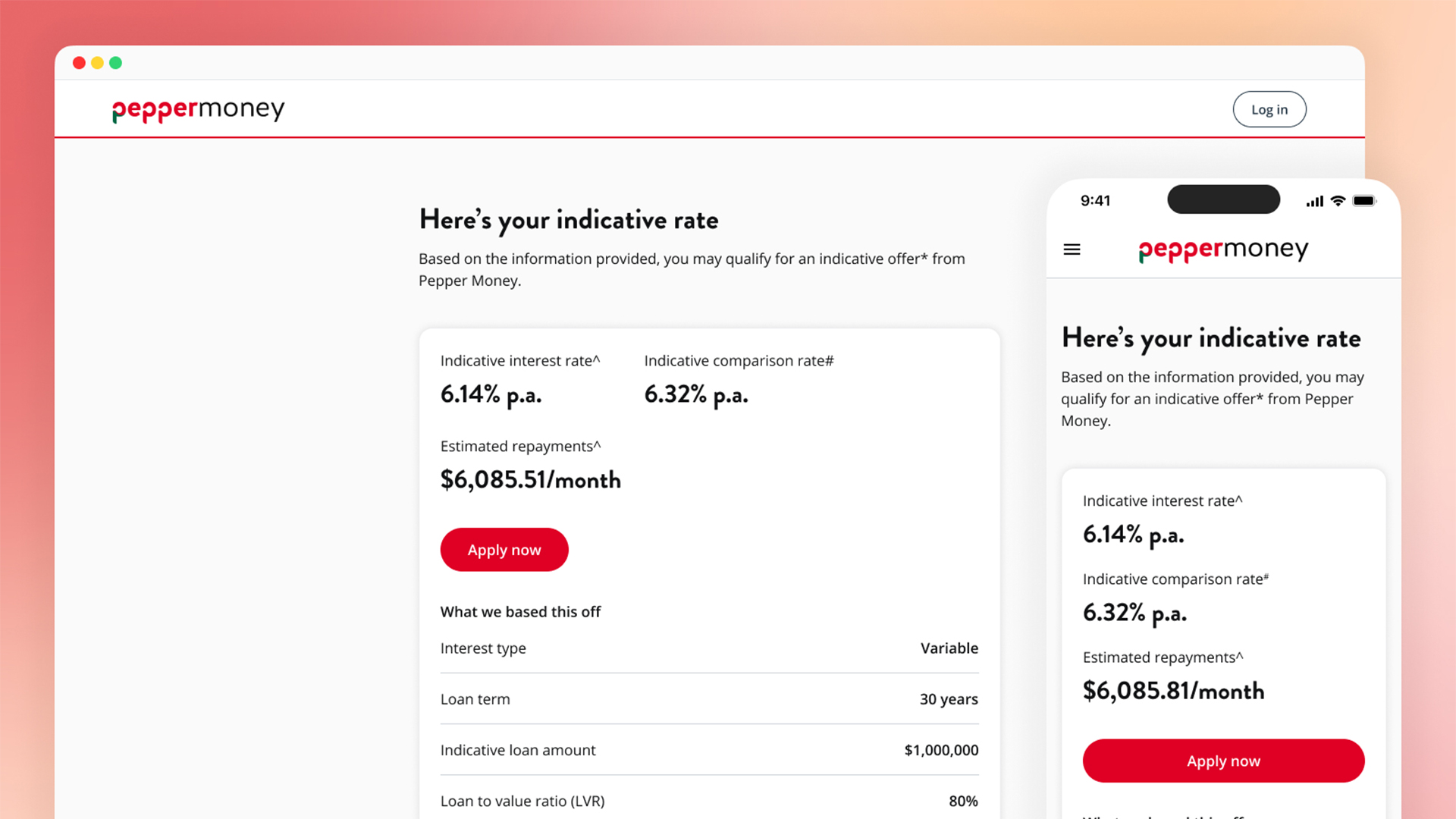

L'objectif était de rendre plus accessible un formulaire intimidant par sa longueur. Nous y sommes parvenus en :

Divisant le formulaire en étapes logiques

Nous avons divisé la demande monolithique en petites sections ciblées. Chaque écran correspond à une tâche claire, avec des champs de saisie larges et accessibles et une mise en page épurée. Le parcours semble réalisable plutôt que décourageant.

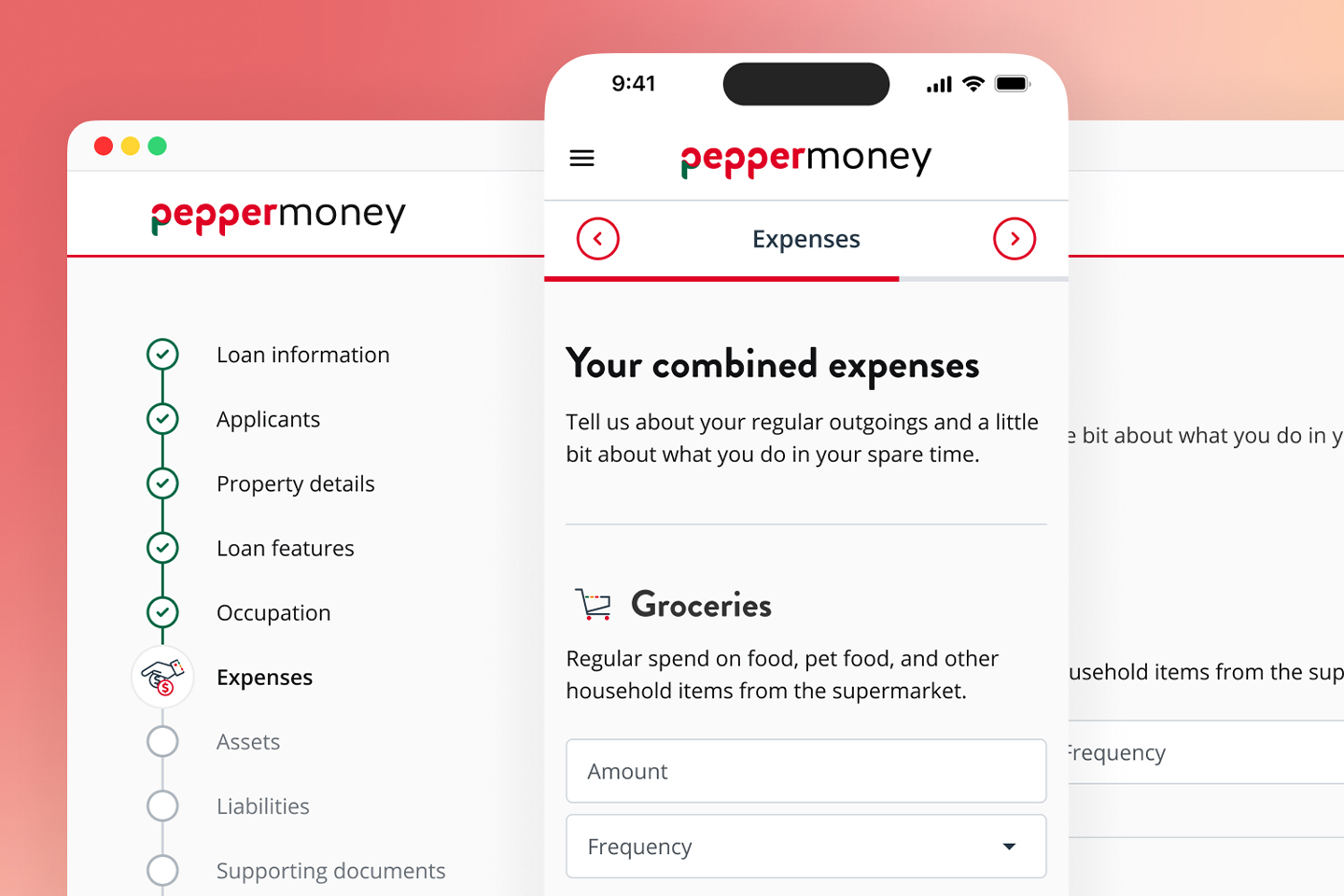

Une barre de progression comme outil de navigation

Sur ordinateur, une barre de progression permanente indique la progression et sert d'outil de navigation, permettant aux utilisateurs de passer d'une section à l'autre. Pour les appareils mobiles, nous avons conçu une solution qui offre la même transparence malgré les contraintes d'écran. Les utilisateurs savent toujours où ils en sont et ce qu'il leur reste à faire.

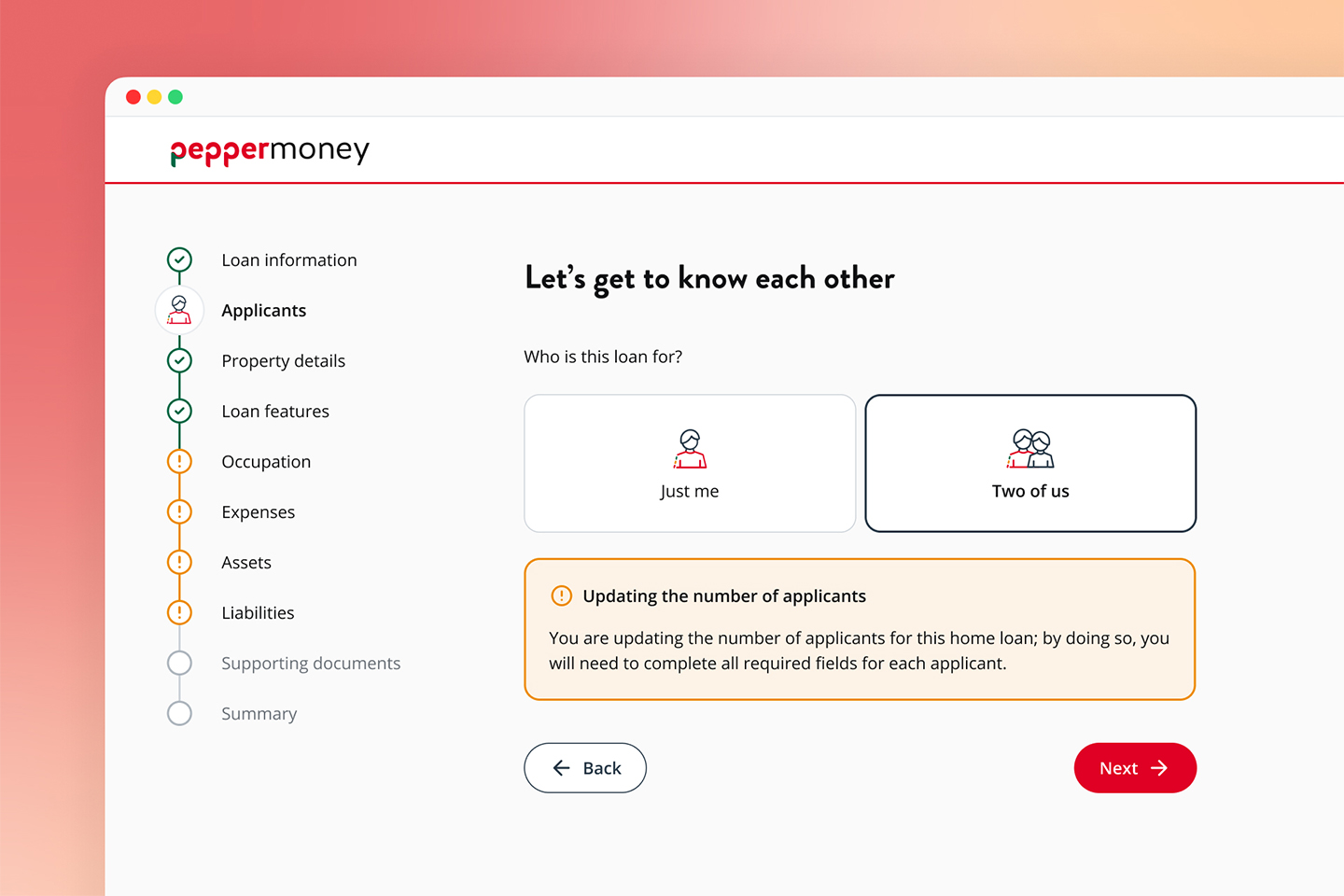

Une navigation non linéaire avec des états d'erreur clairs

Les demandes de prêt immobilier ne sont pas linéaires. Les utilisateurs reviennent en arrière, vérifient les détails, corrigent les informations. La barre de progression met en évidence les sections terminées, les sections incomplètes et les sections comportant des erreurs. Les utilisateurs voient exactement ce qui manque et peuvent naviguer directement pour corriger les problèmes.

Résultats

Le lancement a marqué un succès stratégique majeur pour Pepper Money.

Pour les clients

- Un véritable libre-service pour la première fois.

- Des demandes à leur convenance, selon leur emploi du temps.

- Le processus rationalisé a permis de remédier au taux d'abandon élevé de l'ancien système.

Pour l'entreprise

- Réduction des appels entrants et de la dépendance au centre d'appels.

- Élimination des erreurs de saisie manuelle des données.

- Un nouveau canal numérique soutenant la stratégie de croissance directe vers le client.

Réflexion

Toujours préconiser la recherche directe auprès des utilisateurs

Nous avons réussi à nous appuyer sur notre expertise interne et l'analyse de la concurrence, mais des tests avec de vrais utilisateurs auraient renforcé notre confiance et probablement accéléré les décisions. Je m'efforcerai davantage d'y parvenir la prochaine fois.

Structurer les retours d'information pour maintenir la dynamique

Avec les nombreuses validations des parties prenantes, les boucles de rétroaction ont parfois pris plus de temps qu'elles n'auraient dû. Des étapes décisionnelles claires aideraient à équilibrer l'itération et la progression.

Il s'agit d'un modèle, pas seulement d'un produit

Le parcours hypothécaire numérique a établi des modèles qui peuvent être étendus à d'autres produits de prêt. Les capacités d'analyse de la plateforme permettent désormais une itération fondée sur les données dans tout l'écosystème.

Plus de mon travail

Pepper Money

Unifier un portail client fragmenté pour réduire le volume des appels au centre d'appels

Augmentation de 10 % de l'accès en ligne aux produits de prêt de Pepper Money grâce à la consolidation de portails fragmentés en une seule plateforme en libre-service, ce qui a permis de réduire considérablement le volume d'appels au centre de contact.

En savoir plus

Commonwealth Bank

Modernisation de l'application professionnelle de CommBank en deux semaines

Conception d'une preuve de concept haute fidélité démontrant comment l'application bancaire professionnelle obsolète de la Commonwealth Bank pouvait égaler la qualité de l'expérience client, livrée en deux semaines seulement.

En savoir plus