Remédier à l'abandon dans le parcours de souscription d'une assurance vie

Validation d'un nouveau processus de souscription d'assurance-vie à travers quatre séries de tests d'utilisabilité, visant directement à réduire le taux d'abandon élevé entre la demande de devis et l'achat qui limitait la compétitivité de NZAA sur le marché néo-zélandais.

Entreprise

NZAA

Secteur

Assurance

Durée

8 semaines

Le défi

À la suite d'une acquisition majeure, NZAA devait revoir son produit d'assurance-vie afin de rester compétitif sur le marché néo-zélandais. Le processus de souscription existant était fonctionnel, mais cela ne suffisait plus.

Le problème rencontré par les utilisateurs

Les clients devaient répondre à des questions répétitives, passer beaucoup de temps à remplir le formulaire et, après avoir fourni des efforts considérables, découvrir avec frustration qu'ils n'étaient pas éligibles au produit. Le parcours n'était pas optimisé pour les appareils mobiles et semblait déconnecté des autres produits numériques modernes de NZAA.

Le problème commercial

Un taux d'abandon élevé entre les étapes de devis et de demande finale. L'expérience fastidieuse empêchait activement les clients potentiels de finaliser leur achat.

L'objectif

Transformer un processus intimidant et truffé de jargon en quelque chose de gérable et qui inspire confiance.

Ma contribution

J'ai dirigé le travail de conception dans le cadre d'un processus agile structuré de 8 semaines, en assumant un rôle stratégique qui combinait le mentorat et la direction pratique de la conception.

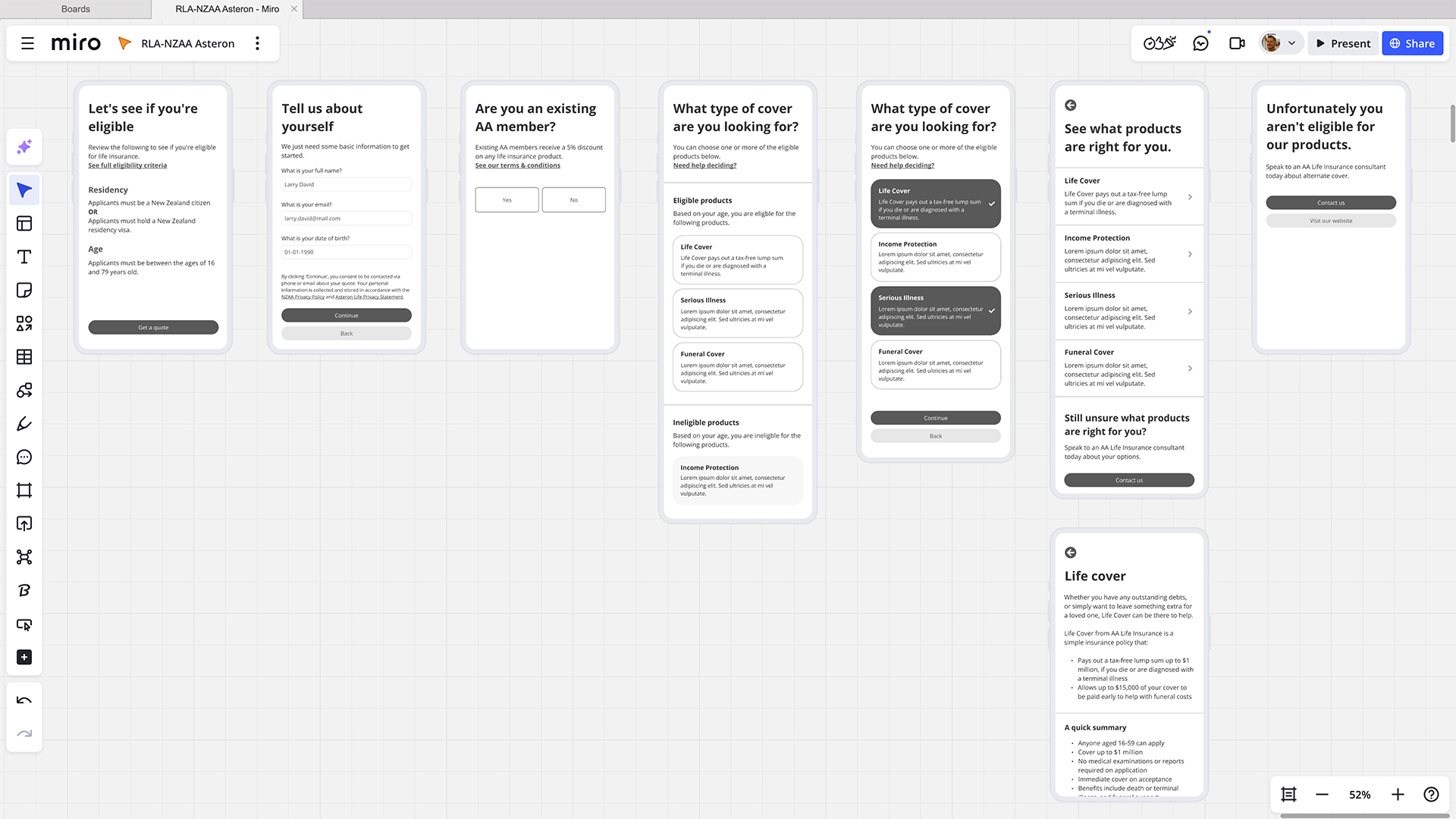

Conception du cadre du sprint

J'ai divisé le projet en quatre sprints de deux semaines alignés sur les étapes du parcours client, établissant un cycle répétable de conception, de prototypage, de retour d'information des clients et de tests utilisateurs.

Mentorat de notre designer junior

J'ai fourni des conseils quotidiens, animé des ateliers et veillé à la qualité et à la cohérence de tous les résultats.

Mise en place des bases du système de conception

J'ai créé des bibliothèques de composants dans Figma qui ont permis à notre petite équipe de produire des écrans de manière efficace et cohérente.

Supervision stratégique

Je me suis assuré que chaque étape du parcours était validée par les utilisateurs et alignée sur les objectifs du projet.

Principales conclusions

Les utilisateurs voulaient un contenu descriptif, pas des écrans minimalistes

Nous sommes partis d'une hypothèse courante : pour un sujet « fastidieux » comme l'assurance-vie, les utilisateurs préféreraient des écrans aussi simples que possible. Notre premier sprint de test a révélé le contraire. Si les utilisateurs voulaient un parcours direct, ils se méfiaient des pages contenant très peu de texte. Ils s'attendaient à ce qu'un sujet sérieux ait du contenu. Cela a immédiatement remis en question notre hypothèse « moins c'est mieux ».

La simplicité dépend du contexte

Des tests ultérieurs ont montré que les utilisateurs recherchaient activement des informations supplémentaires et étaient prêts à cliquer davantage pour y accéder. La tendance est devenue claire : efficacité dans le flux principal de l'application, mais assistance complète disponible à la demande. Les utilisateurs voulaient avancer rapidement dans le parcours principal, puis ralentir au moment de prendre leur décision finale.

La valeur doit apparaître dès le début

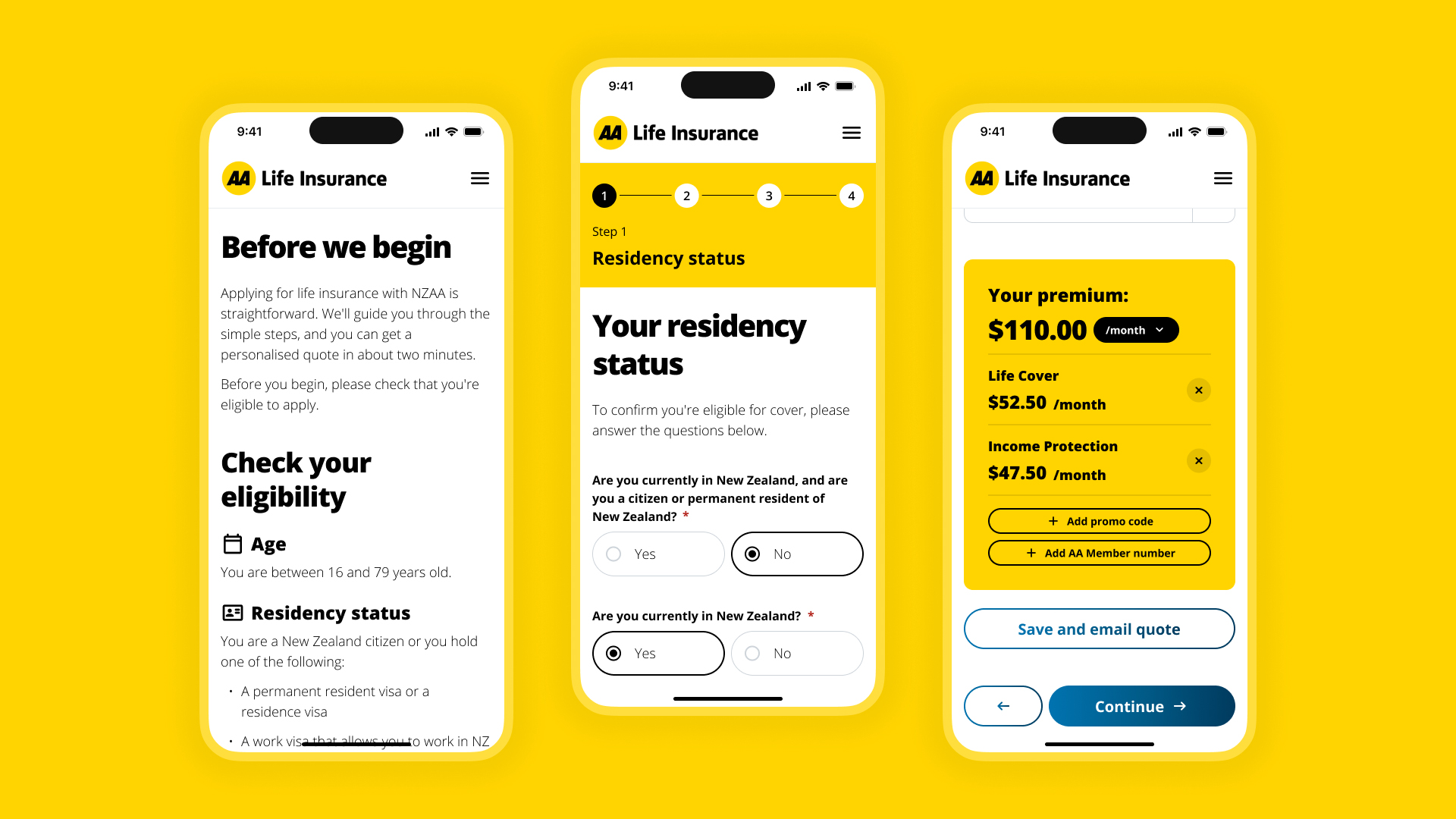

Nous avons constaté que le fait de présenter les réductions pour les membres et les « avantages » positifs dès le début du parcours créait une bonne volonté immédiate. Les non-membres ont bien réagi lorsque nous leur avons montré qu'ils pouvaient toujours bénéficier de réductions en s'inscrivant plus tard, plutôt que de considérer l'adhésion comme un obstacle.

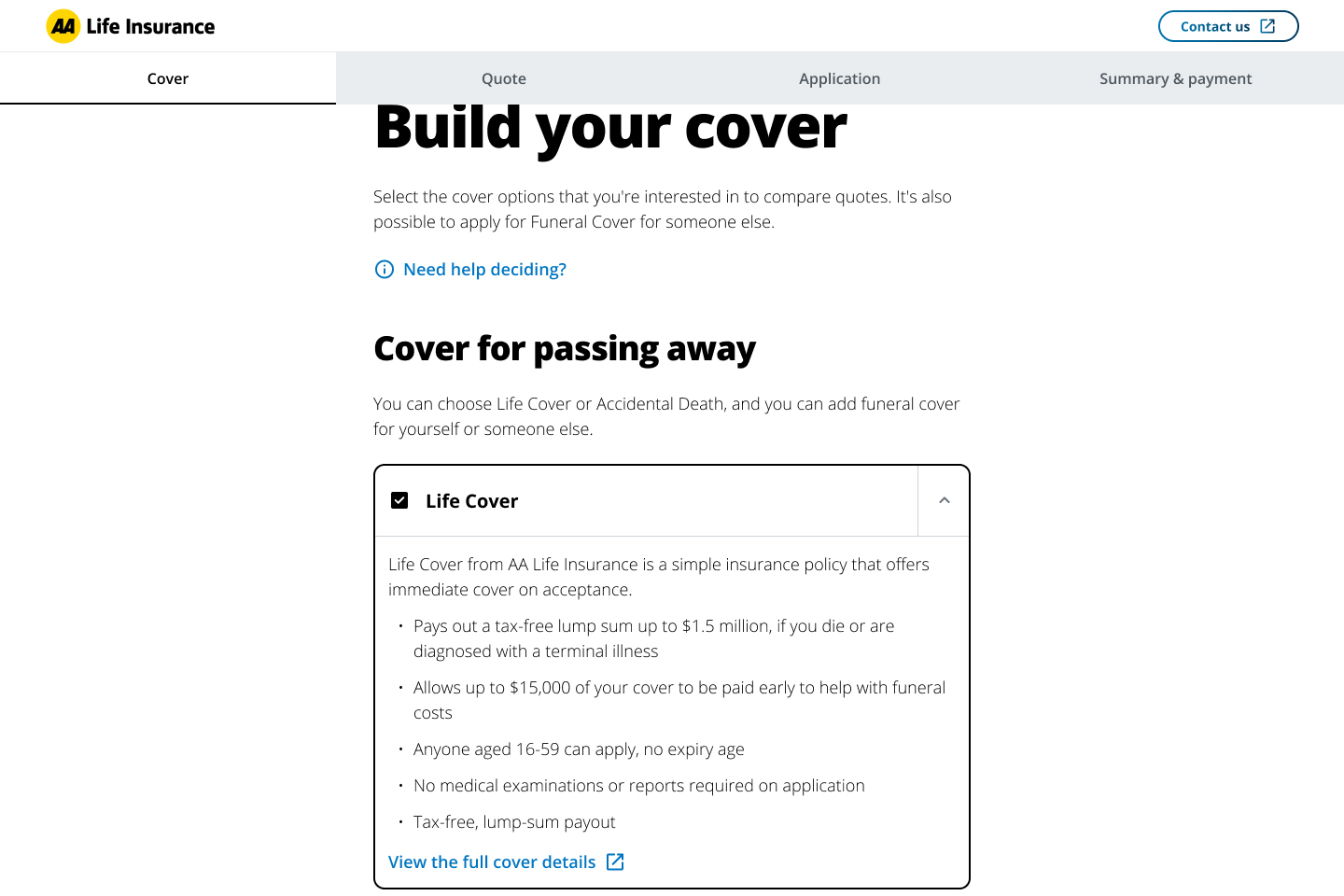

La solution

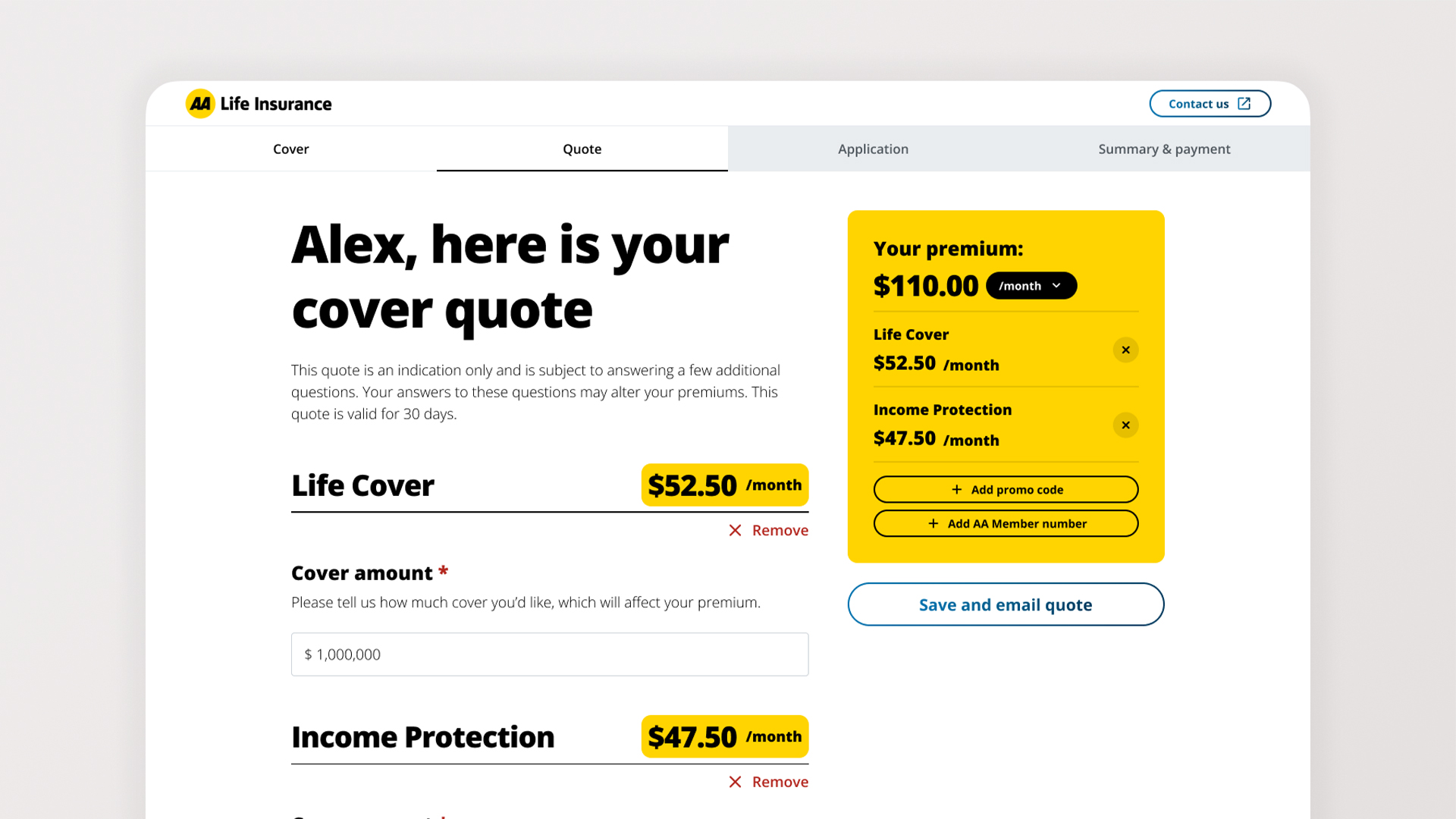

Fiches produits extensibles

L'écran de sélection des produits offre un équilibre entre simplicité et détails. Des fiches claires et simples permettent aux utilisateurs confiants d'avancer rapidement, tandis que des panneaux extensibles révèlent plus d'informations à ceux qui en ont besoin. Personne n'a à quitter le parcours principal pour prendre une décision éclairée.

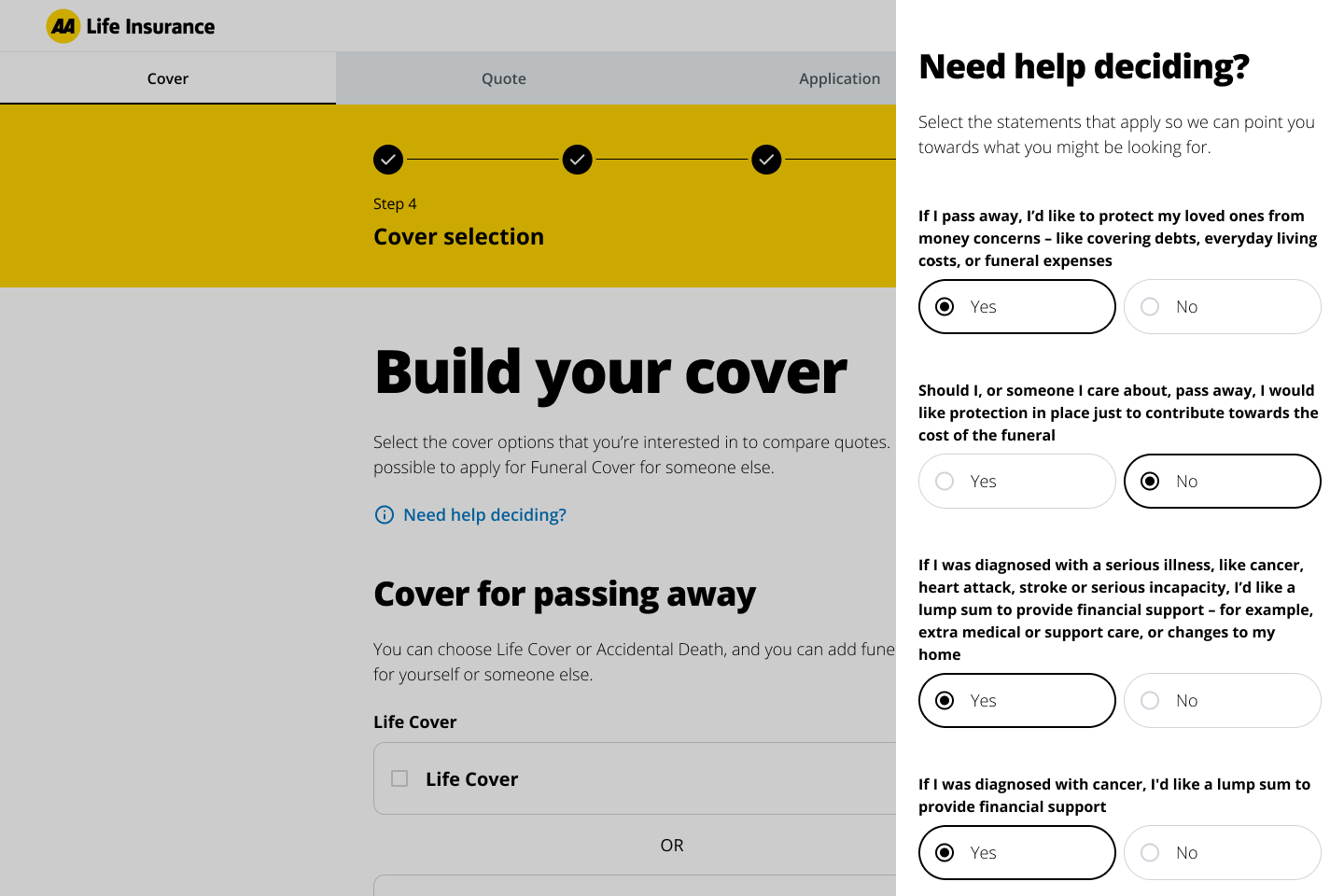

Aide au choix

Pour les utilisateurs qui ne savent pas quels produits leur conviennent, un flux secondaire facultatif pose quelques questions sur leur mode de vie et leur propose des suggestions personnalisées. Ces recommandations apparaissent ensuite en surbrillance sur l'écran de sélection principal. Ceux qui ont besoin d'aide l'obtiennent, ceux qui n'en ont pas besoin ne sont pas ralentis.

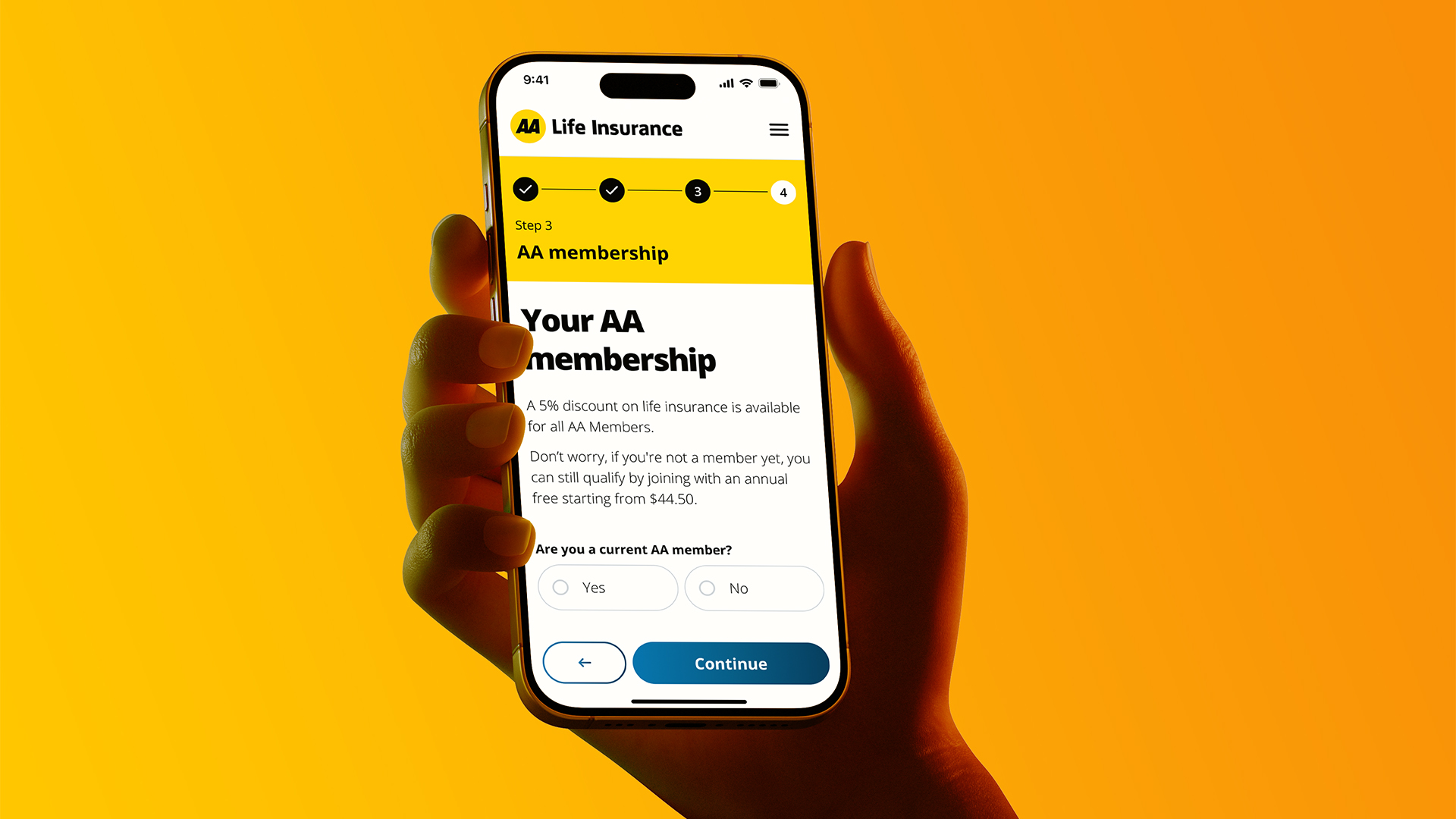

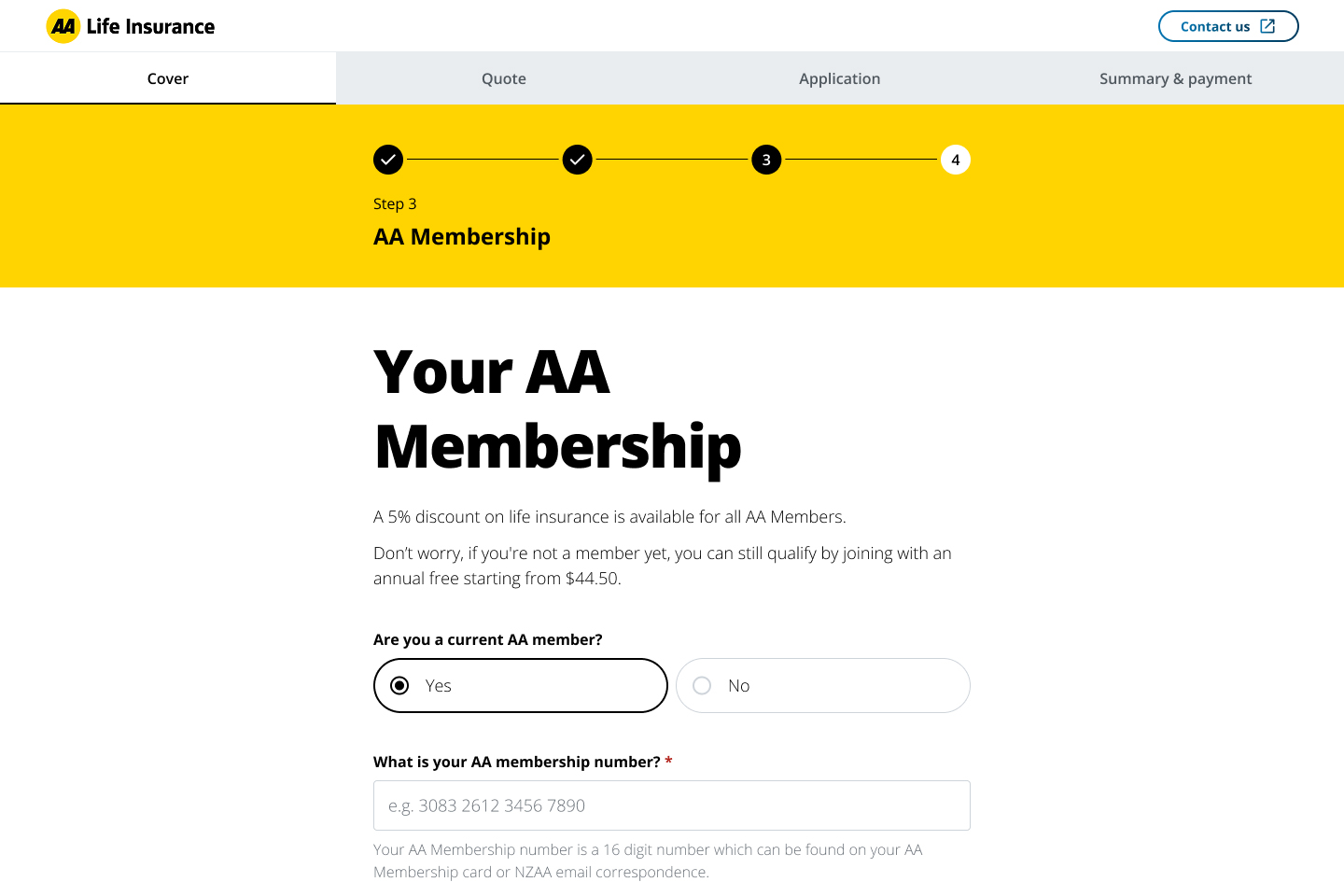

Signaux de valeur précoces

Un écran simple au début du parcours pose des questions sur l'adhésion à l'AA, en mettant immédiatement en évidence les réductions disponibles. La conception rassure les non-membres en leur indiquant qu'ils peuvent ajouter leur numéro plus tard, communiquant ainsi les avantages sans créer de friction.

Résultats

Le nouveau parcours d'assurance-vie de NZAA devrait être lancé au deuxième trimestre 2026, mais les commentaires des parties prenantes ont été très positifs. Plus important encore, nos tests d'utilisabilité hebdomadaires ont convaincu l'entreprise que le nouveau parcours répondait aux besoins réels des utilisateurs plutôt qu'à des hypothèses internes.

Chaque décision de conception s'est appuyée sur le comportement observé des utilisateurs lors de huit séries de tests. Le résultat est une solution validée que l'entreprise peut lancer en toute confiance.

Réflexion

Établir des calendriers en fonction de la disponibilité des participants

Notre calendrier de sprints rigide a rendu difficile l'organisation de tests utilisateurs en début de semaine. La prochaine fois, je consulterai les agences de recrutement avant de finaliser le calendrier avec les parties prenantes. Le calendrier de recherche doit déterminer le plan du projet, et non l'inverse.

Feuille de route pour l'avenir

Nos tests ont mis en évidence des exigences fonctionnelles bien au-delà du périmètre initial. Ce backlog d'opportunités validées offre à NZAA une voie claire pour poursuivre l'itération après le lancement.

Plus de mon travail

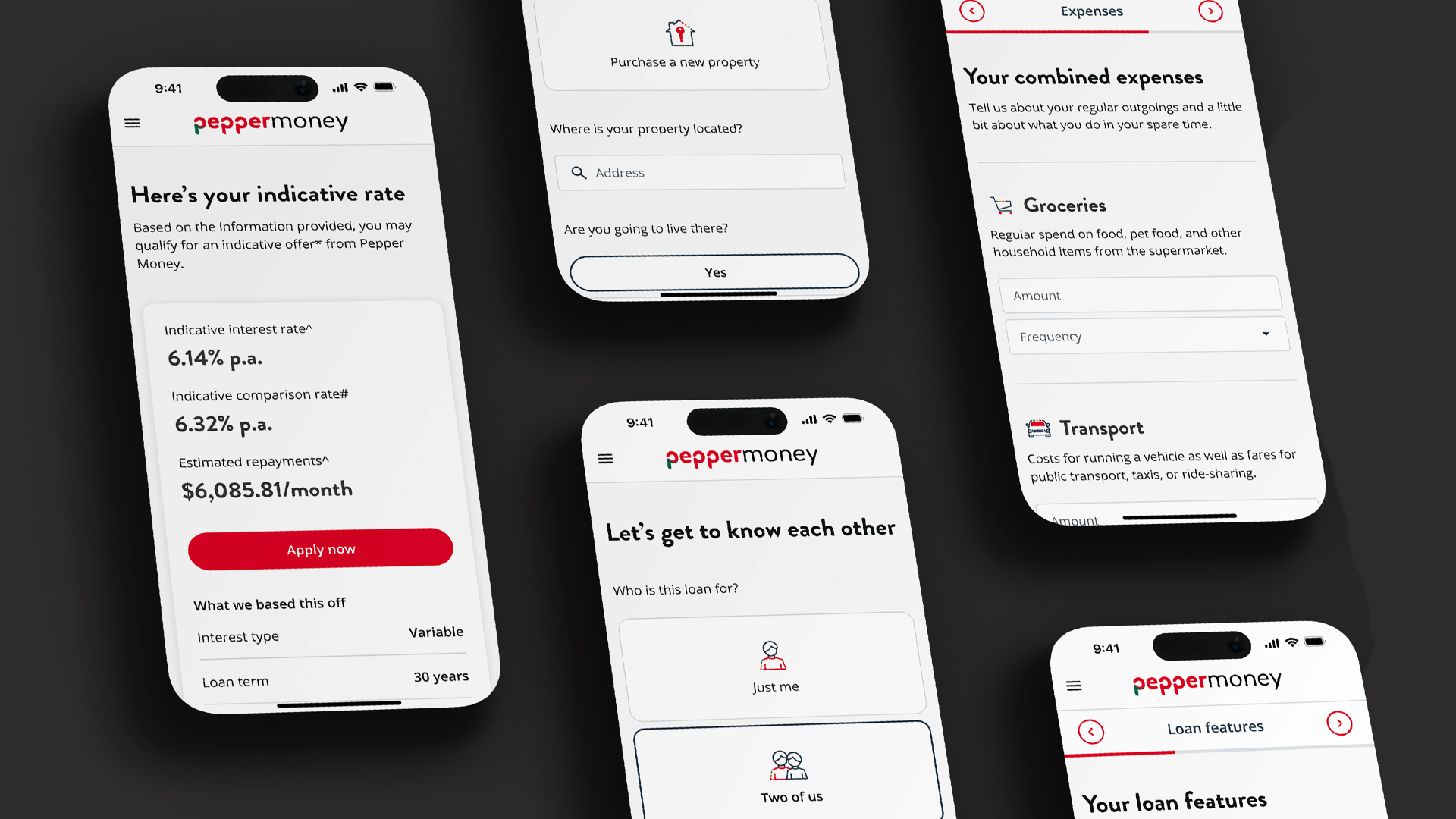

Pepper Money

Conception du premier prêt hypothécaire numérique de Pepper Money

Transformation d'une demande de prêt hypothécaire papier en un processus entièrement numérique et en libre-service, une première pour Pepper Money, ce qui a permis de réduire le volume d'appels entrants et d'éliminer les erreurs de saisie manuelle des données.

En savoir plus

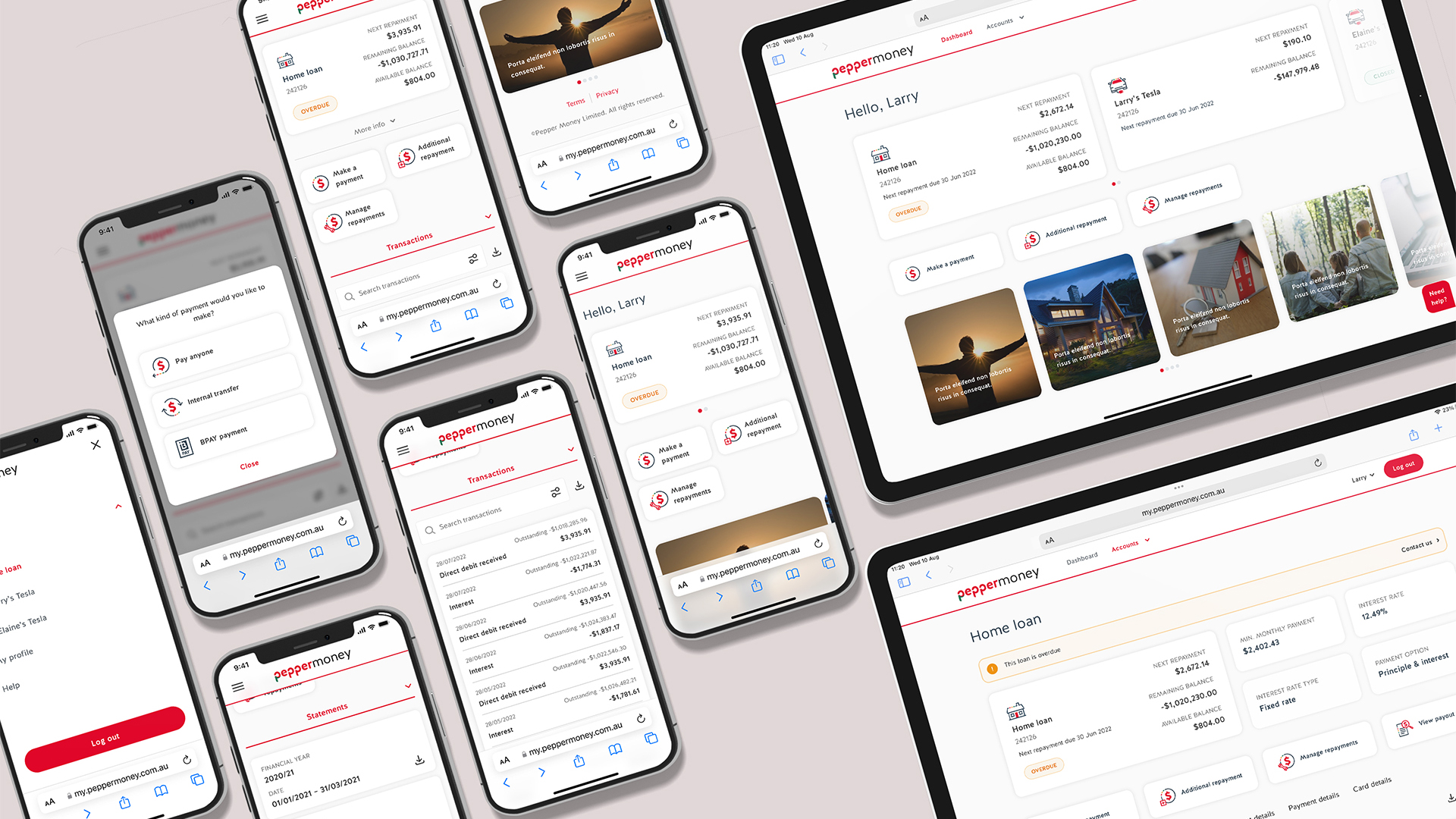

Pepper Money

Unifier un portail client fragmenté pour réduire le volume des appels au centre d'appels

Augmentation de 10 % de l'accès en ligne aux produits de prêt de Pepper Money grâce à la consolidation de portails fragmentés en une seule plateforme en libre-service, ce qui a permis de réduire considérablement le volume d'appels au centre de contact.

En savoir plus